El arranque bursátil de 2025 ha sido tranquilo, no obstante eso no significa que no se empiecen a otear los primeros nubarrones en el horizonte más cercano. Y es que el mercado, anda con una mezcla entre incertidumbre y sobresalto, ante las promesas de Donald Trump en materia de política económica y de exteriores, que incluyen amenazas de aranceles masivos y propuestas controvertidas como la compra de Groenlandia o la anexión de Canadá -sí, aunque esto parezca el Risk, es la geopolítica que se viene en 2025-, lo podría desencadenar un nuevo repunte inflacionario primero en EEUU, que acabaría exportando a la economía global.

Contenidos

¿Un nuevo repunte inflacionario está en camino?

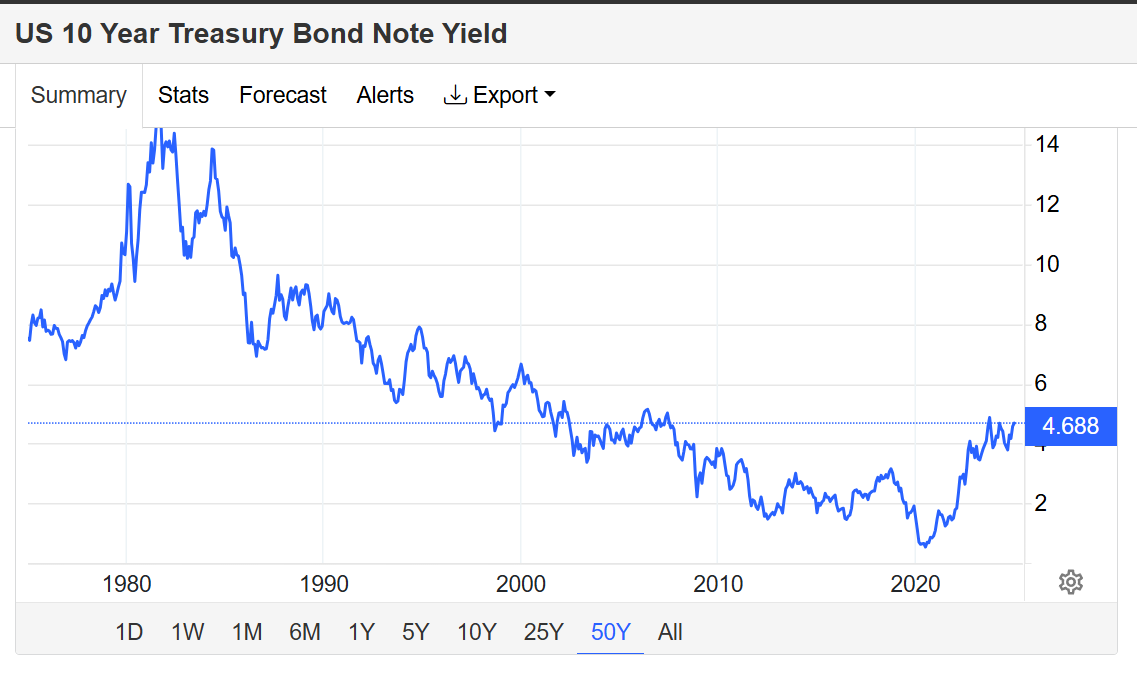

Efectivamente, el mercado de renta fija ya parece estar descontando un escenario de relativa inflación a lo largo de 2025. Por ejemplo, el bono del Tesoro a 10 años ha vuelto a máximos del siglo, alcanzando un 4,6%, un nivel que no se veía desde comienzos de los 2000. Y todo ello a pesar de que en los últimos meses la Reserva Federal (FED) ha estado normalizando los tipos de interés con una rebaja de 100 puntos básicos en apenas cuatro meses, tras los aumentos históricos de años anteriores.

Y claro, todo este panorama de subidas en la rentabilidad del bono americano no justificados por la política monetaria, recuerda al episodio vivido en 2022, cuando una subida abrupta en las rentabilidades de la renta fija americana provocó una caída significativa en los índices bursátiles: un -15% en el S&P 500 y un -25% en el Nasdaq.

La FED no duerme tranquila

Precisamente por ello, en sus actas de diciembre, la FED dejó claro que el panorama es complejo. Tanto es así que Jerome Powell, presidente de la FED, comparó la situación con “andar en una habitación oscura llena de muebles”: la estrategia será avanzar con prudencia, pero con pulso firme si la inflación, por leve que sea vuelve a desatarse, a la hora de enfriar la velocidad de bajada de tipos de interés, o incluso tener que llegar a revertirla.

Y lo cierto es que por ahora, este impuesto estatal encubierto sigue por encima del objetivo:

-

2,4% descontando alimentos ni energía.

-

2,8% en términos generales.

Pero lo peor de todo es que las proyecciones apuntan a que la inflación no alcanzará el objetivo del 2% hasta 2027, y eso suponiendo que no existan repuntes inflacionarios en el corto plazo, lo que refuerza la necesidad de actuar con cautela. Eso sí, el mercado americano tiene a su favor que el consumo sigue sólido y la economía estadounidense mantiene su robustez.

El impacto en la renta variable

Con todo, la incertidumbre inflacionaria y el endurecimiento de la renta fija son una combinación peligrosa para la renta variable, ya que muchos inversores podrían replantearse estar invertido en el SP500 (u otros índices americanos), que ofrece una rentabilidad media anualizada del 8% o 9%, pero soportando un importante nivel de riesgo, a cambio de comprar deuda del gobierno de los EEUU, un activo infinitamente más seguro, y que ya ofrece una rentabilidad anual de casi el 5% a 10 años vista.

En este entorno, como inversores debemos estar atentos porque la macro volverá a mandar en 2025. De esta forma, serán los progresivos datos de inflación que iremos conociendo a partir de mayo o junio, los que dictaminarán si la inflación se mantiene estable (o incluso cae), lo que debería hacer hincar rodilla a los inversores en renta fija, al mismo tiempo que seguir impulsando los índices americanos. O por el contrario, la apuesta actual del mercado tiene razón (con los bonos), y si se desata cierto repunte inflacionario, la FED se vería obligada a subir un cuarto de punto los tipos, lo que ahuyentará en masa a los inversores hacia la renta fija, que subiría aún con más fuerza.

Sea como fuere, parece ser que se avecina un 2025 muy interesante en los pasillos de Wall Street.

Entradas relacionadas

Hasbro vuelve a demostrar que la nostalgia se paga bien en bolsa

En el segundo trimestre de 2026, el juego de cartas Magic o Yu-Gi-Oh!…

0 Comments7 Minutes

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes