¿Sabías que los fondos más vendidos en España no hacen ganar ni un solo euro a sus partícipes? Es más, puede que hasta les haga perder dinero. Y pese a todo, son los fondos más vendidos en este país.

¿Cómo es posible? La magia de los comerciales de ventas con sus clientes (posiblemente mayores de 60 años), a los que les prometen invertir sus ahorros medios, sin apenas riesgo. Y es cierto… En parte. Lo que no cuentan es que la poca rentabilidad que generen se la quedarán ellos.

Contenidos

¿Qué son los fondos basura?

Tradicionalmente, cuando en finanzas hablábamos de fondos basura, era sobre aquellos que tenían una elevada exposición a bonos de alta rentabilidad / bajo rating.

Pues bien, en esta nueva definición, podríamos llamar como fondos basura a aquellos que pese a ofrecer una baja rentabilidad -lo cual no es malo- en comparación con el mercado, cobran comisiones muy elevadas para lo poco que aportan y, además, suelen ser empujados por los bancos a través de su red comercial.

En la práctica, no se recomiendan por su calidad, sino porque la entidad obtiene altos márgenes, presionando al equipo de ventas para colocarlos a clientes que muchas veces desconocen que existen alternativas más baratas y rentables como fondos indexados o ETF.

¿Cuáles son los principales fondos basura de España?

No podemos disponer de los datos exactos pero, por gestoras, si sabemos la siguiente información:

| Gestora | Volumen de activos bajo gestión estimado |

| CaixaBank Asset Management (AM) | +100.000 millones EUR. |

| Santander AM | ~63.800 millones EUR. |

| BBVA AM | ~56.700 millones EUR. |

Es decir, con la broma estas gestoras acumulan más de 200.000 millones EUR de ahorradores españoles.

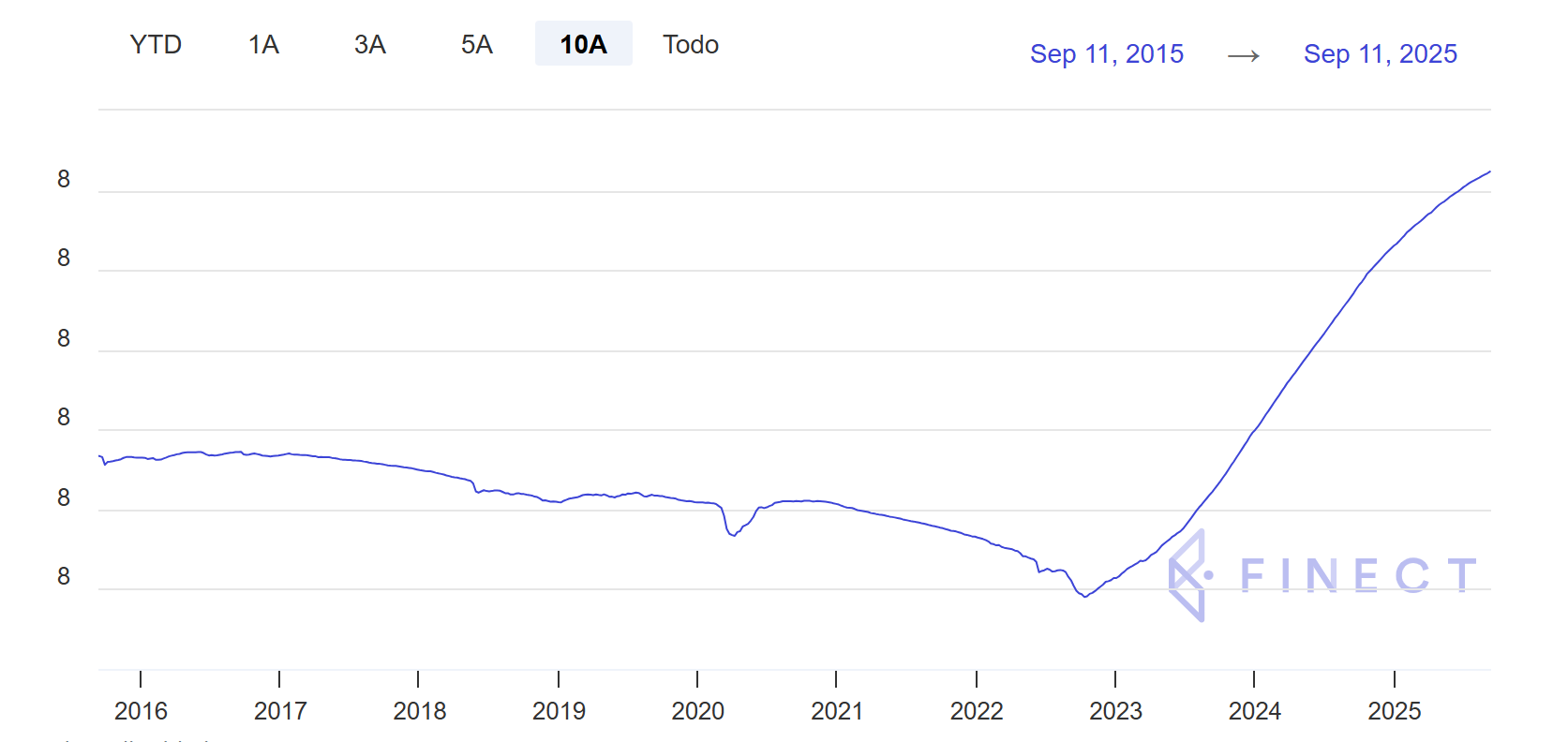

Opiniones sobre el Caixabank Monetario Rendimiento Estándar FI

Por ejemplo, el fondo más comercializado de España es el Caixabank Monetario Rendimiento Estándar FI, y es normal: bastante seguro, y dados los tipos actuales una rentabilidad que al menos bate a la inflación… En teoría. Es más, su rentabilidad media a cinco años ha sido del 0,54%, no obstante es cierto que durante 2024 llegó a ser casi del 3%.

¿Dónde está el truco? En sus elevadas comisiones. En este caso, solo sus comisiones de gestión + depósito son del 1%. Más que su rentabilidad media anualizada.

Pero es que además, hay una letra pequeña que habla de una comisión de éxito de otro 1%. O dicho de otro modo, en un buen año como fue 2024, la gestora del banco se quedó con casi el 70% de la rentabilidad del fondo, y en malos años, directamente hace perder dinero a sus partícipes. Eso sí, gotita a gotita, sin que la sangría sea alarmante. No obstante, si ese pequeño goteo lo multiplicas por los millones de euros que el banco a través de ese fondo u otros con los que cuenta tiene en cartera, verás que la suma es astronómica. Un negocio redondo… Para la banca.

¿Cuál es la alternativa?

Si lo que te agrada como usuario es la seguridad que dichos fondos ofrecen, existen dos alternativas:

- Los fondos indexados comercializados a través de cualquier neobanco como MyInvestor (con IBAN español), Renta 4, Trade Republic, etc…

- O directamente los ETF monetarios contratados desde tu bróker de confianza con comisiones anuales, que apenas suelen llegar al 0,1% – 0,2%.

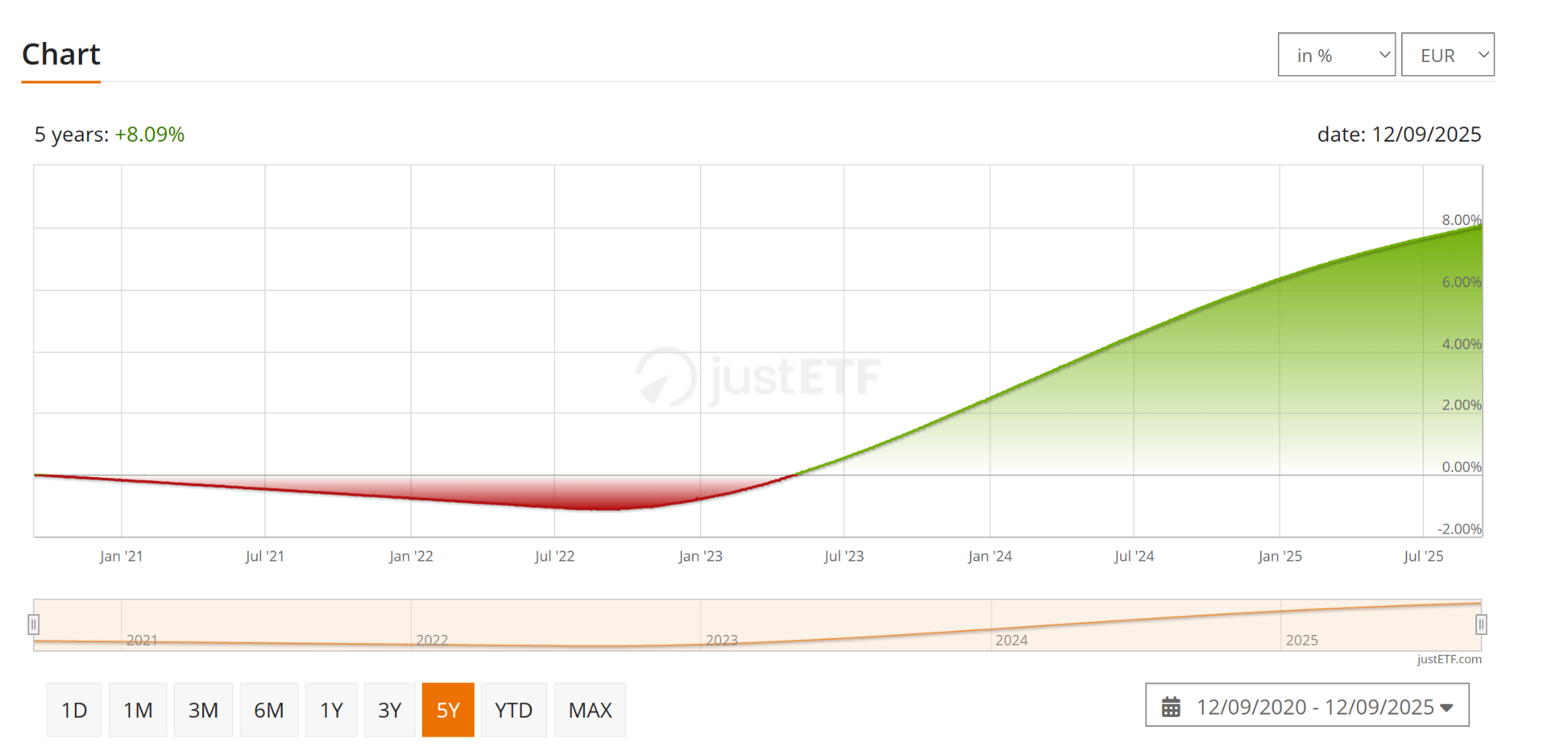

Por ejemplo, el ETF Xtrackers II EUR Overnight Rate Swap UCITS 1C, ofrece exposición al mercado monetario con una rentabilidad a 3 años del 9,5%, y unos gastos de gestión anuales del 0,1% TER, y por supuesto, con la posibilidad de retirar tu dinero siempre que quieras (sin comisión de cancelación, etc…).

En definitiva, este es solo un ejemplo más de la incultura financiera que existe en España. No obstante, para quien quiera ser gestor de su propio patrimonio, es necesario algo más, es necesario un método que te permita obtener rentabilidad a largo plazo, sin estrés en el día a día, como mostramos en Eurekers.

Puedes probar nuestro curso online y sin compromiso aquí.

Entradas relacionadas

La regla de las 20 perforaciones de Buffett

Conoce una de las reglas que llevó a Warren Buffett a convertirse en uno de los…

0 Comments4 Minutes

¿Qué es mejor: invertir en bolsa o el sistema público de pensiones?

Contestamos al dilema de las pensiones: ¿es mejor cotizar o invertir en bolsa…

1 Comment6 Minutes