¿Eres consciente de la cantidad de impuestos que pagas por ser ciudadano de España? Seguramente si eres autónomo o empresario, te hagas una idea de ello… Pero si eres uno de los 15 millones de trabajadores por cuenta ajena que hay en el país, probablemente lo ignores.

Pues bien, con esta idea la fundación Civismo, todos los años elabora el informe del Día de la Liberación Fiscal, con el fin de que puedas saber qué día dejas de trabajar para el Estado, para empezar a trabajar para ti y tus gastos personales. Por eso, en este artículo veremos exactamente qué es el Día de la Liberación Fiscal, que se tiene en cuenta para su cálculo, y lo más importante: cuándo dejamos de pagar impuestos en el presente año.

Contenidos

¿Qué es el Día de la Liberación Fiscal?

El Día de la Liberación Fiscal (DLF), según la Fundación Civismo, es la fecha del calendario en la que un trabajador medio español deja de trabajar “para Hacienda” y empieza a generar ingresos para sí mismo, incluyendo tanto sus gastos más básicos (hipoteca, gasolina o luz), como otros de autorrealización (ocio, viajes…).

El Día de la Liberación Fiscal es la fecha del calendario en la que un trabajador medio español deja de trabajar “para Hacienda” y empieza a generar ingresos para sí mismo.

Para calcularlo, Civismo suma lo que un contribuyente abona en cotizaciones sociales, IRPF, IVA, impuestos especiales y demás tributos estatales, autonómicos y municipales, y lo convierte en jornadas de salario de la siguiente manera:

- Los primeros días del año “pagan” los impuestos correspondientes.

- Mientras que los restantes, el sustento y estilo de vida del ciudadano.

En pocas palabras, es un termómetro del peso real de los impuestos sobre la renta de las familias españolas. Obviamente, cuanto más tarde caiga la fecha, mayor es la carga que soportan.

¿Qué impuestos se tienen en cuenta para calcular el Día de la Liberación Fiscal?

Veamos los seis grupos de tributos más destacados:

- Cotizaciones sociales (cuotas del trabajador + de forma más discutible cuota de la empresa a la Seguridad Social): Aquí puede estar el punto más polémico, ya que muchos consideran que la aportación de la empresa no es un impuesto “al trabajador” Sin embargo, en economía laboral se entiende que es salario diferido: al empresario le resultaría indiferente abonar ese importe como sueldo bruto adicional y que luego el trabajador lo ingresara a la Seguridad Social, que ingresarlo ella misma, de modo que en la práctica, no deja de ser un impuesto sobre el trabajador. De hecho, las empresas cuando contratan a alguien no piensan en el salario bruto, sino en el coste laboral total que van a abonar.

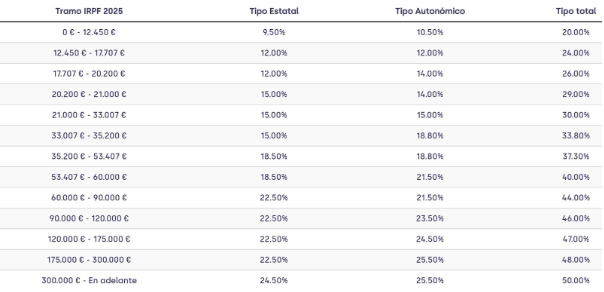

- IRPF: lo que incluye el tramo estatal y autonómico (al 50% cada una) del Impuesto sobre la Renta de las Personas Físicas.

- IVA: Impuesto sobre el Valor Añadido que grava el consumo de todos los ciudadanos de España.

- Impuestos especiales: Hace referencia a impuestos especiales sobre insumos que de alguna manera todos vamos a consumir, unos por otros: Alcohol, tabaco, carburantes, electricidad, etc.

- Tributos locales: IBI, impuesto de circulación y otras tasas municipales.

- Otros impuestos: como son los impuestos sobre el ahorro y el capital, sobre patrimonio y riqueza, e impuestos sobre la producción y las importaciones.

¿Qué día es la Liberación Fiscal de España en 2025?

Por primera vez, el Día de la Liberación Fiscal (DLF) se retrasará al 18 de agosto de 2025, según el Informe de la Fundación Civismo. Es decir, si en 2024 la cifra oficial fue el 30 de julio (día 212 del año bisiesto), este año se ha retrasado 16 días, por lo que necesitaremos de 228 días. O dicho en otras palabras, en términos medios la Liberación Fiscal de los ciudadanos españoles se producirá el 18 de agosto de 2025. Este mayor esfuerzo fiscal respecto al año pasado es debido al alza de cotizaciones, así como la ausencia de deflectación del IRPF, que harán que el contribuyente medio necesite algo más de siete meses de trabajo para cubrir todos sus tributos.

Con todo, siete meses y medio, es decir, más de la mitad del año trabajado, concretamente el 62% del año laboral, es SÓLO para pagar impuestos, lo que inherentemente significa que el resto de nuestros gastos (vivienda, comida, suministros, ocio…) los tenemos que cubrir con el trabajo durante los restantes cuatro meses y medio. Quizás la precariedad tenga nombre y apellidos.

¿Y esto es igual para todas las Comunidades Autónomas?

Obviamente no. Debido a que algunos tributos están en manos de las Comunidades Autónomas (CC.AA.), así como la mitad del IRPF, la cosa puede variar ligeramente entre unas CC.AA. y otras, en función de lo mayor o menor extractivas que sean. Sin embargo, tampoco hay que transmitir la idea de que existen unos españoles en “de primera” y otros “de segunda”, porque al fin y al cabo la diferencia real oscila en torno a dos semanas (en 2024 fue de 12 días). De hecho, para 2025, los cálculos de Civismo apuntan a un desfase de 12 días como máximo. Veamos ahora un cuadro de las CC.AA. de mayor y menor presión fiscal sobre sus ciudadanos, no con base en un porcentaje, sino al día del año en el que se liberaron de la cuña fiscal.

CC.AA. con menor presión fiscal (estimación 2025)

| Comunidad | DLF 2024 | DLF estimado 2025 |

| País Vasco | 22 de julio 2024 | 12 de agosto 2025 |

| La Rioja | 23 de julio 2024 | 13 de agosto 2025 |

| Madrid | 27 de julio 2024 | 15 de agosto 2025 |

| Canarias | 29 de julio 2024 | 16 de agosto 2025 |

Por cierto, no es casualidad que la CC.AA. que antes sale del yugo estatal sea el País Vasco con una diferencia de 3 días respecto a Madrid. Más abajo explicaremos por qué.

CC.AA. con mayor presión fiscal (estimación 2025)

Mientras que las regiones autonómicas con mayor presión fiscal son las siguientes:

| Comunidad | DLF 2024 | DLF estimado 2025 |

| Cataluña | 04 de agosto 2024 | 24 de agosto 2025 |

| Extremadura | 02 de agosto 2024 | 24 de agosto 2025 |

| Aragón | 02 de agosto 2024 | 23 de agosto 2025 |

Os dejamos también una tabla del Día de la Liberación Fiscal por CC.AA., elaborada por Civismo:

¿Por qué se producen estas discrepancias entre CC.AA.?

Lo cierto es que existen razones por las que se dan estas discrepancias, y todas hacen referencia a la descentralización parcial (aunque en algunos casos, casi total) del Estado central en materia impositiva.

El cupo vasco

Vamos con la mayor excepción de todas, que casualmente coincide con la Comunidad Autónoma cuyos ciudadanos pagan menos impuestos en España: El País Vasco. En este caso la administración regional recauda todos los tributos estatales dentro de su territorio y, en vez de ingresarlos a Madrid, paga un cupo / aportación fijado por ley para financiar servicios comunes del Estado (Defensa, Casa Real, Exteriores…).

Como es obvio, ese pago es relativamente bajo en relación con su PIB: En el País Vasco es de tan solo el 1,7%. Y todavía más, ese porcentaje legislatura tras legislatura se ha ido aminorando, ya que sus partidos regionalistas en Madrid suelen ser llave de Gobierno, y, como es lógico, entre sus exigencias están un mejor trato fiscal con la Administración Central (para sus intereses). De hecho, en los últimos 30 años (1995 – 2025), el cupo vasco ha pasado de un 3,5% de su PIB a un 1,7% en 2025. En consecuencia, al no “compartir” recaudación con el resto del país, pueden sostener tipos impositivos mucho más suaves o deducciones más jugosas, lo que permite a sus residentes alcanzar la liberación fiscal unos días antes.

Los tramos autonómicos del IRPF

La siguiente razón es porque uno de los principales impuestos de España, el IRPF, se recauda al 50% entre Estado Central y CC.AA.. Por ende, cada CC.AA. es libre de fijar su parte del tipo impositivo, lo que hace que se cree una especie de competencia fiscal (que de alguna manera también acaba atrayendo la actividad económica). Todo ello hace que se creen situaciones tan dispares en el régimen de cada CC.AA. como la siguiente:

- Comunidad de Madrid: Por un lado, Madrid es la comunidad que mantiene un impuesto sobre la renta más bajo con un tipo máximo del 20,5% y un abanico que va del 8,5% al 20,5%.

- Cataluña: En cambio, la comunidad al noreste de España aplica hasta nueve tramos que van desde el 10,5% al 25,5% (y un tipo máximo agregado de hasta el 50% para rentas altas).

Esa brecha de hasta 4‑5 puntos en el marginal más alto (y varios puntos en los tramos medios) explica que los catalanes trabajen unos 10‑12 días más “para Hacienda” que los madrileños. Supongo que la propaganda independentista no es gratuita.

Impuestos propios y recargos locales

Y por último, los tributos propios de las CCAA. Al igual que ocurre con el IRPF, existen regiones con mucha mayor voracidad sobre el bolsillo de sus ciudadanos que otras. Veámoslo nuevamente:

| CCAA | Nº de impuestos propias | Ejemplos |

| Cataluña | Lidera el ranking con 15 tributos propios | Canon sobre residuos

Tasa turística Emisiones de CO … |

| Comunitat Valenciana | 4 Figuras propias | Canon de saneamiento

Impuesto sobre actividades que inciden en el medio ambiente Impuesto sobre la eliminación de residuos en vertederos Impuesto sobre viviendas vacías |

| Comunidad Madrid | Sin impuestos propios |

Al final, cuantos más gravámenes añadidos, mayor es esfuerzo fiscal agregado y más tarde cae el Día de la Liberación Fiscal. Por eso Madrid y Cataluña están donde están. Pero en cualquier caso, tampoco sería una cosa de ciudadanos de primera y de segunda, ya que como hemos observado, en el peor de los casos la diferencia es de apenas 12 días.

En definitiva, un año más vuelve a retrasarse el Día de la Liberación Fiscal en España, y ya hemos superado el umbral de los 7 meses y medio. Quizá, en lugar de condenar los llamados paraísos fiscales, lo que deberíamos preguntarnos es si España es un infierno Fiscal.

Entradas relacionadas

La regla de las 20 perforaciones de Buffett

Conoce una de las reglas que llevó a Warren Buffett a convertirse en uno de los…

0 Comments4 Minutes

Los fondos basura triunfan en España

Los FONDOS BASURA triunfan pero.. ¿Por qué? Te lo contamos con todo detalle y…

0 Comments5 Minutes