En España, el sistema público de pensiones funciona bajo un modelo de reparto: los trabajadores en activo cotizan cada mes para pagar las pensiones de los jubilados actuales. No existe una hucha individual ni un mecanismo de capitalización que garantice que las aportaciones de hoy se transformen en una renta futura. Este esquema recuerda, en parte, a un sistema piramidal: mientras haya suficientes cotizantes que financien a los pensionistas, el modelo se sostiene; pero en cuanto la base se estrecha, surgen los problemas.

Por eso, el gran reto es demográfico: La esperanza de vida aumenta, las tasas de natalidad caen, y la relación entre cotizantes y pensionistas se deteriora año tras año. Esto significa que cada vez menos trabajadores deberán sostener a más jubilados, lo que evidencia dudas sobre la sostenibilidad del sistema público a largo plazo. En este artículo vamos a ver que es más conveniente: ¿capitalizar tu propia pensión a 35 años vista o cotizar a la seguridad social?

Contenidos

Las premisas de la investigación

Para comparar de forma justa el sistema público de pensiones con la inversión a largo plazo es necesario fijar unas premisas básicas, que en nuestro caso serán las siguientes:

- Tiempo de cotización medio de un trabajador: 35 años (en el futuro posiblemente sean más).

- Salario medio bruto anual: 28.000 EUR (de este sueldo, tanto la empresa como el propio trabajador realizan aportaciones mensuales a la Seguridad Social).

- Cuantía a cotizar cada mes: 869 EUR, que por cierto deja de ganar el trabajador.

Y aquí llega la hipótesis: ¿Qué es mejor destinar mes a mes ese dinero al sistema público, o a un vehículo de inversión a largo plazo? Vamos a verlo.

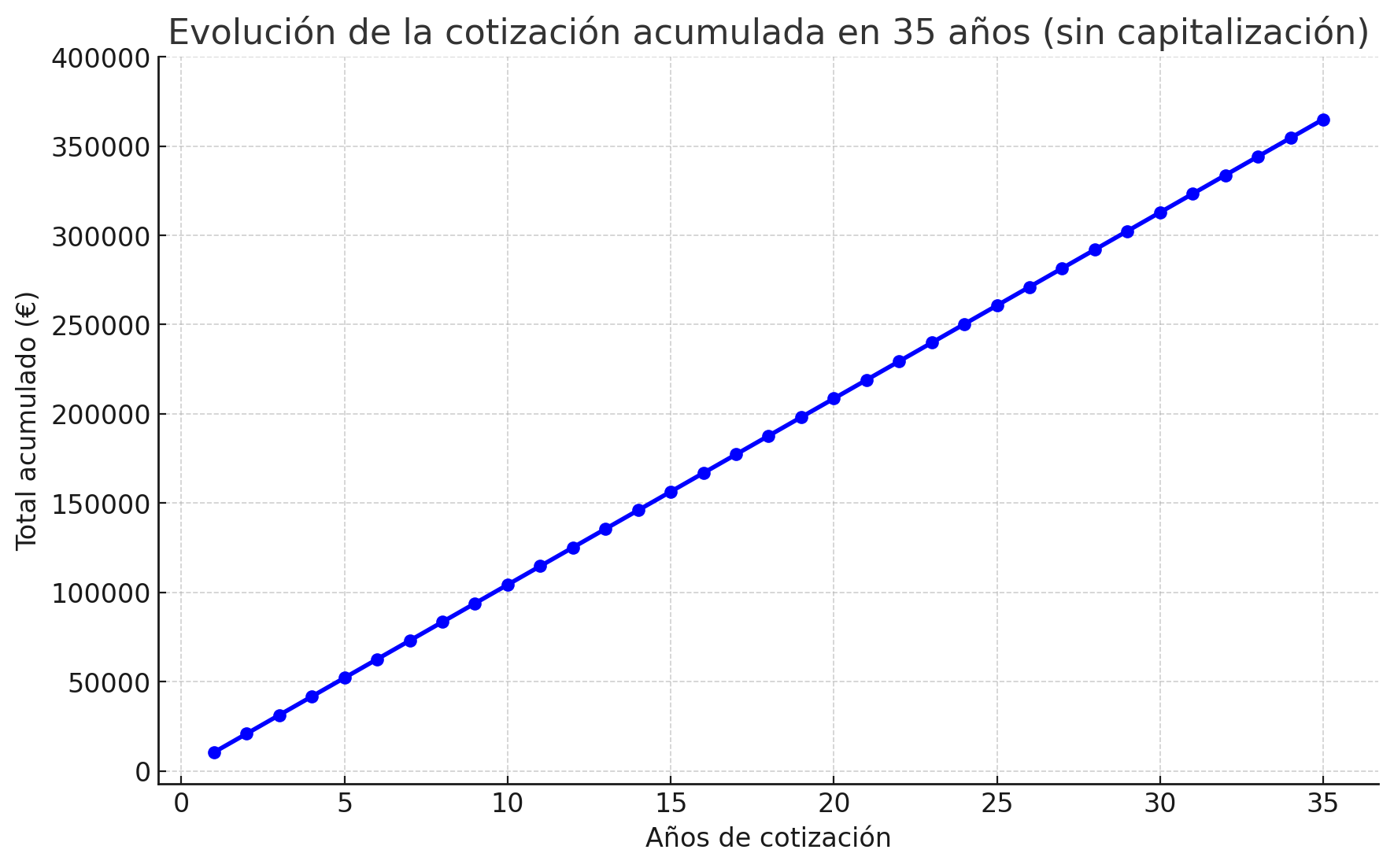

¿Con qué cantidad podríamos jubilarnos al cabo de 35 años cotizando a la SS?

La clave es que en el sistema público español de reparto no existe ninguna bolsa individualizada. No obstante, si cogemos nuestra cotización mensual, y la multiplicamos por los 12 meses que tiene el año y esto por 35 años, descubriremos que nuestra bolsa económica hipotética -o nocional- , sería de unos 364.980 EUR. Como veis, una estructura de crecimiento completamente lineal.

Esa sería la cuantía con la que tendríamos derecho a jubilarnos, sin costar nada a nadie. En caso de vivir más años de los que tardemos en gastarnos dicha cuantía -aproximadamente 12 años-, estaríamos siendo una carga para las generaciones presentes. Pero claro, ya sabemos que en la Seguridad Social ese dinero no se acumula, y cada mes tus 869 EUR se usan para pagar las pensiones actuales. A cambio, obtienes el derecho a una pensión vitalicia, cuya cuantía dependerá de las reglas vigentes en el momento de tu jubilación (base reguladora, años cotizados, coeficientes correctores, etc.).

¿Con qué cantidad podríamos jubilarnos invirtiendo en bolsa?

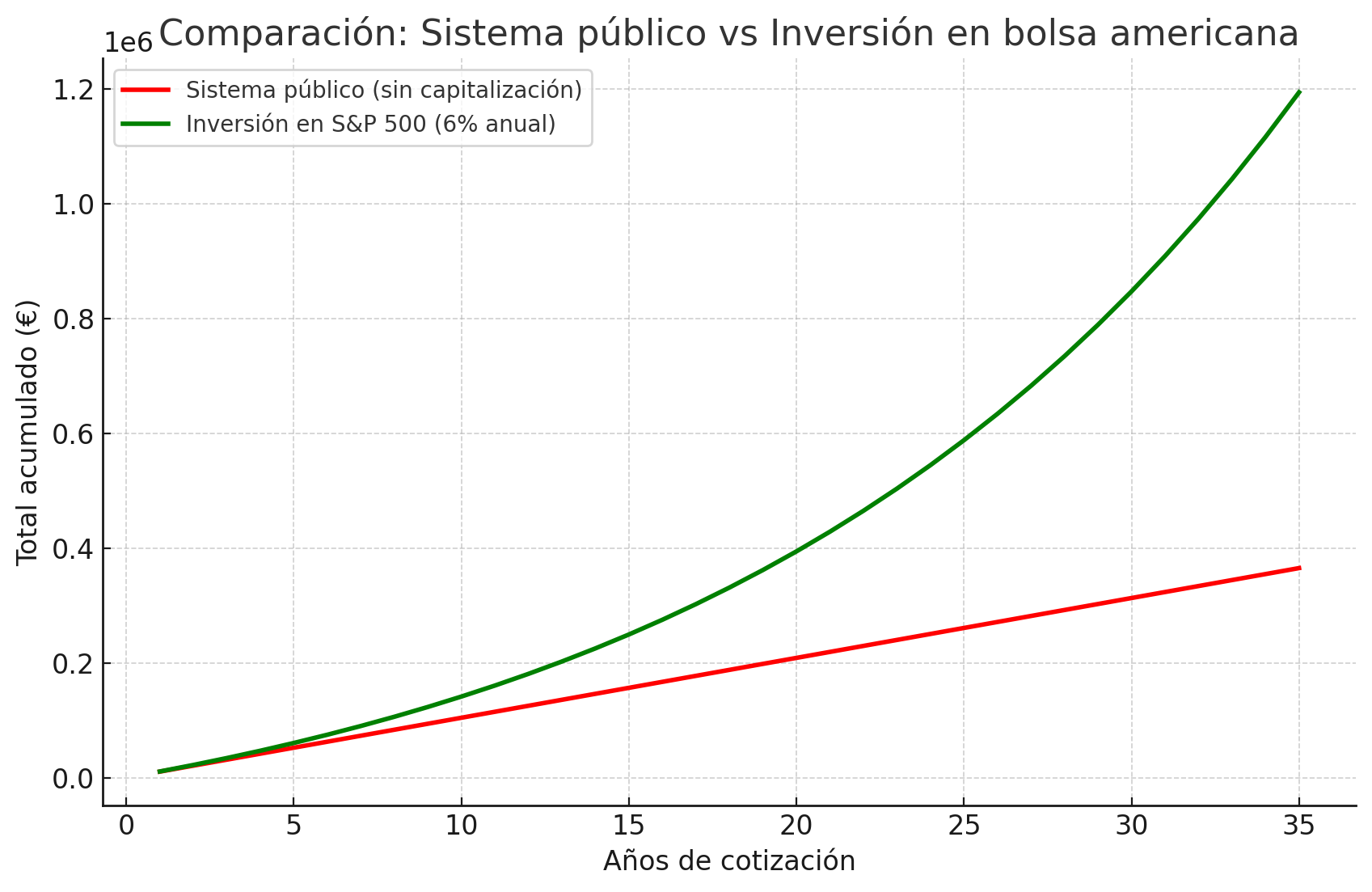

Haciendo el mismo ejercicio, si en lugar de cotizar al sistema público destináramos esos 869 EUR mensuales a invertir en un fondo o ETF -con menores comisiones- que replique al S&P 500, con una rentabilidad media anual del 6% (sin contar inflación), al cabo de 35 años tendrías acumulados aproximadamente: 1.193.662 EUR. Es decir, más de tres veces lo aportado (364.980 EUR) según el sistema de cotizaciones lineales de la seguridad social, gracias al efecto del interés compuesto. De hecho, fíjate cómo es en los últimos años cuando la gráfica se dispara.

Vamos, que podrías ser millonario a la par de que estarías invirtiendo en el desarrollo de la economía mundial. Por no hablar de que si llegada tu jubilación fallecieras a los 5 años, el resto de la bolsa económica que no hubieras consumido pasaría a quién hubieras delegado, mientras que en el sistema público ese dinero simplemente se pierde.

Un estudio sencillo

Por supuesto, este es un ejemplo sencillo con el que pretendíamos explicar con números comprensibles la necesidad de invertir en los tiempos inflacionarios que hoy en día corren. Y, de hecho, en el mismo no hemos tenido en cuenta aspectos tan importantes como:

- Revalorizaciones salariales a lo largo de 35 años, que incrementarían el valor final de la bolsa con la que te podrías jubilar (tanto en el sistema público, como en el privado)

- El efecto de la inflación acumulada en el sistema de cotizaciones sociales que desvirtuaría el valor de esos 365.000 EUR

- O invertir en otros índices mundiales, en lugar de jugárselo todo al SP500.

En definitiva, hoy en día es más necesario que nunca invertir lo poco a mucho que podamos llegar a ahorrar, porque si no, llegado el momento que ya no podamos ser tan productivos, no solo no contaremos con un colchón de respaldo lo suficientemente ancho, sino que estaremos a expensas de lo que las generaciones futuras decidan con respecto a nuestra vejez.

Entradas relacionadas

La regla de las 20 perforaciones de Buffett

Conoce una de las reglas que llevó a Warren Buffett a convertirse en uno de los…

0 Comments4 Minutes

Los fondos basura triunfan en España

Los FONDOS BASURA triunfan pero.. ¿Por qué? Te lo contamos con todo detalle y…

0 Comments5 Minutes

[…] tensionamiento que supone el sistema de pensiones por el que están atravesando (y atravesarán antes o después) todos los países de Europa […]