El tensionamiento que supone el sistema de pensiones por el que están atravesando (y atravesarán antes o después) todos los países de Europa Occidental es un hecho ineludible. Una combinación de baja natalidad, población envejecida y un sistema de reparto (donde los trabajadores actuales financian las pensiones de los jubilados) imposibilita su viabilidad a medio y largo plazo.

Ante esto, existen dos alternativas. O mirar para otro lado pensando que la inmigración de baja cualificación solucionará el problema; o empezar a aportar soluciones, o, aunque sea, iniciativas que fomenten el ahorro privado a largo plazo desde bien niños. Y eso es lo que ha propuesto Alemania.

¿Qué es el Early-Start pension o abono de 10 euros/mes?

La propuesta, conocida como Early-Start pension (pensión de inicio temprano), es una iniciativa con la que se busca incentivar a los más jóvenes en el ahorro a largo plazo. Consiste en aportar 10€ al mes a un fondo de inversión para cada niño escolarizado entre los 6 y los 18 años, con la condición de que ese dinero quede bloqueado hasta su jubilación.

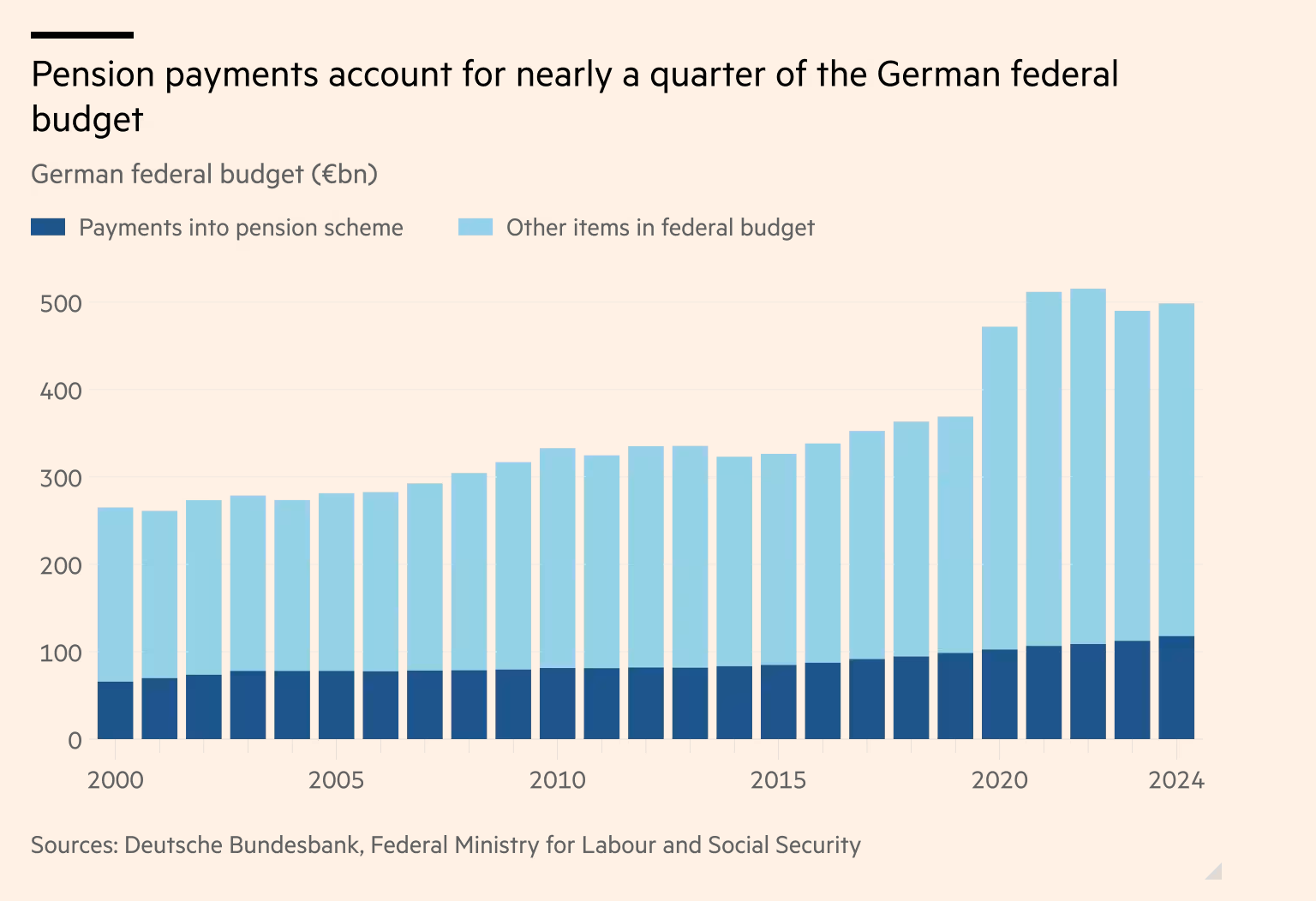

El objetivo es doble. Por un lado, el Estado quiere sembrar desde edades tempranas el hábito de invertir, y observar cómo el interés compuesto va ejerciendo su faena desde bien temprano. Y, por el otro, aliviar la presión sobre un sistema de reparto que, al igual que en España, enfrenta la combinación de baja natalidad y envejecimiento de la población. Y esto lo realiza una nación preocupada porque el esquema de las pensiones ocupa aproximadamente el 25% de las finanzas públicas (1 de cada 4 euros).

En la práctica, se trata de un gesto simbólico (ya que el aporte estatal acumulado apenas llegaría a sumar 1.440 € por niño), pero si se calcula el crecimiento potencial de este fondo bajo la hipótesis de una rentabilidad compuesta anual similar a la del MSCI World en las últimas décadas (en torno al 6 %-7 % CAGR), los resultados cambian radicalmente. Los 1.440 € iniciales podrían multiplicarse varias veces en el transcurso de 50 años, alcanzando cifras cercanas a los 25.000€ – 30.000€ en la jubilación, y eso suponiendo que la persona no hiciera más aportaciones conforme su vida adulta se fuera desarrollando, cosa bastante inverosímil, al ver como la capitalización va creciendo, conforme más se aporta.

España: 400€ para cultura cuando el joven cumple 18 años

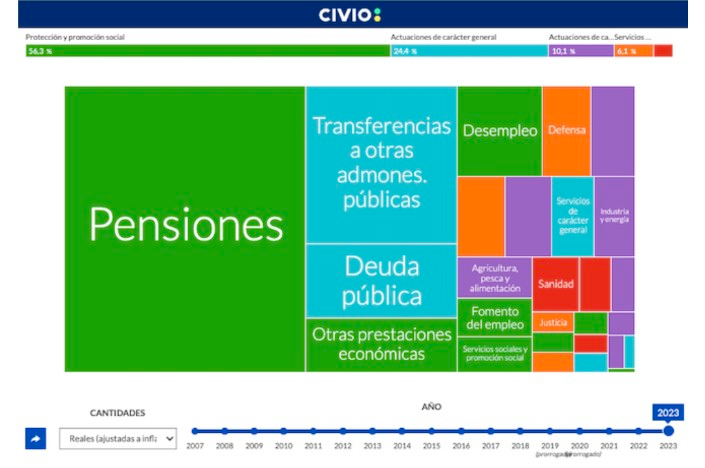

Esta preocupación choca de bruces con la realidad española, donde el 40% de los presupuestos del Estado van a financiar el sistema de reparto de las pensiones públicas (si contamos los intereses de la deuda). Y este presupuesto alcanza casi el 50% (1 de cada 2 euros) si añadimos los intereses de la deuda, que esencialmente se pide para hacer transferencias a la Seguridad Social.

Mientras en Alemania su Gobierno central piensa en cómo alentar el gen inversor privado entre los más jóvenes (incluso niños), para que lleguen a la mayoría de edad con un capital ligeramente crecido y a partir de ahí que ellos mismos sigan explorando diferentes alternativas, el Gobierno central de España otorga un cheque de 400 € para consumir en cultura (teatro, viajes, videojuegos o libros).

Y tú, ¿Qué opinas? ¿Te parece acertado regalar 10€ al mes a los niños en un fondo para incentivar la inversión cuando sean más adultos, con la condición de que solo puedan rescatarlo el día que se jubilen?

Entradas relacionadas

Hasbro vuelve a demostrar que la nostalgia se paga bien en bolsa

En el segundo trimestre de 2026, el juego de cartas Magic o Yu-Gi-Oh!…

0 Comments7 Minutes

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes