Cada vez más ahorradores miran fuera de España para sacar más partido a su dinero. Durante años, los depósitos bancarios nacionales han ofrecido una rentabilidad mínima, muy por debajo de la media europea. Sin embargo, el repunte y estabilización de tipos de interés y la facilidad para abrir cuentas en bancos de otros países de la eurozona están empezando a cambiar esa tendencia: las familias españolas comienzan a mover parte de su efectivo hacia entidades europeas que pagan más por sus ahorros.

Contenidos

Fuga de capitales escasa, pero creciente

Algo parece que está despertando en el ahorrador español y europeo. Especialmente en el perfil más joven, pues es el segmento que menos ingresos y pagos tiene domiciliados, y que, por ende, más libre es a la hora de buscar mejores alternativas.

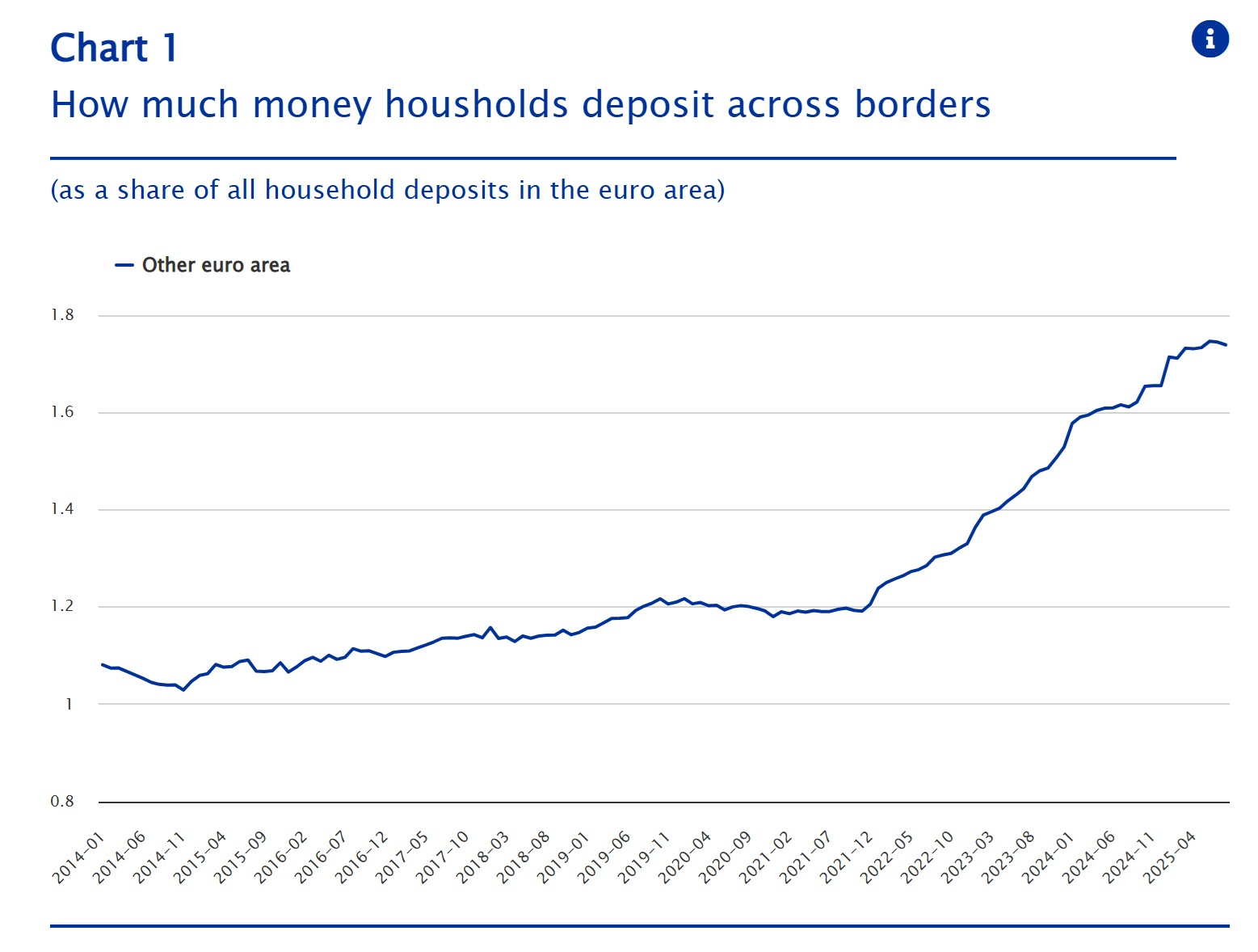

Por ejemplo, en 2021 apenas el 1,2% de los depósitos de las familias europeas se encontraba en entidades extranjeras dentro de la eurozona; hoy esa cifra ya ronda el 1,8%. Es evidente que todavía estamos hablando de un fenómeno marginal, pero supone un incremento del 30% en apenas tres años tras una década prácticamente estancada.

Y si nos vamos al caso español, el cambio también empieza a notarse. Los depósitos de hogares en otros bancos europeos han pasado de 6.200 millones EUR en 2019 a más de 13.500 millones en 2025, según los últimos datos del Banco de España. Es decir, prácticamente el doble en menos de una década. Sin embargo, sí que es cierto que siguen siendo migajas, pues solo el 1% del total de los ahorros de las familias está colocado fuera del país, una proporción todavía muy por debajo de la media europea y lejos del 3% de Portugal.

¿Y a qué se debe este fenómeno?

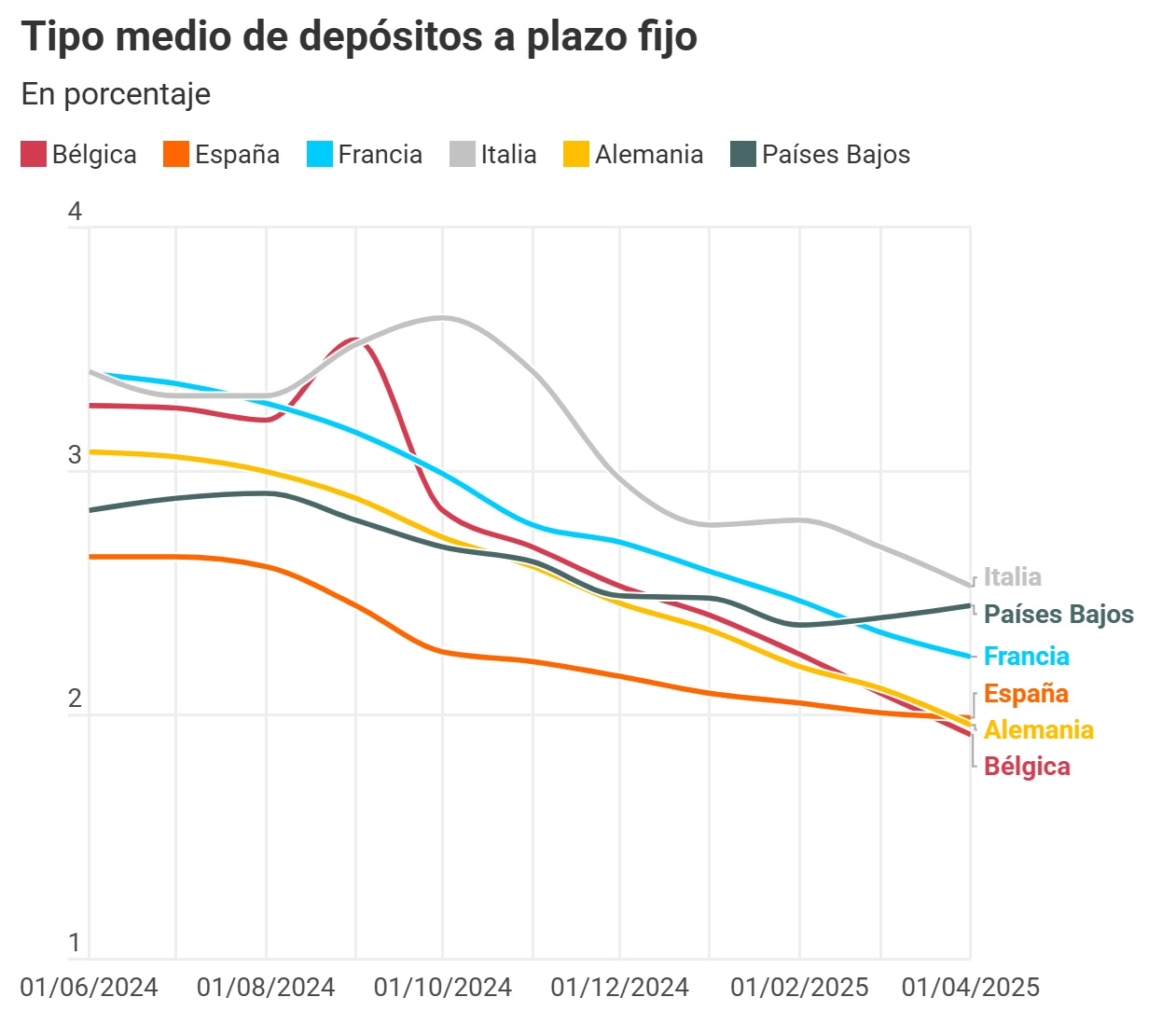

La explicación es sencilla: mientras cierta cultura financiera mínima va impregnando a la sociedad, los bancos españoles siguen ofreciendo uno de los porcentajes de interés más bajos de toda la eurozona. De hecho, a mediados de 2024, el tipo medio de los depósitos a plazo fijo en España era del 2,6%, frente al 3,4% que ofrecían los bancos franceses o italianos para productos similares.

Y, si bien es cierto que las bajadas de tipos del Banco Central Europeo han reducido esas rentabilidades en toda la región, las diferencias siguen siendo notables. Hoy, los depósitos españoles apenas superan el 1,9%, mientras que los de Francia e Italia se mantienen entre el 2,25% y el 2,5%. Medio punto porcentual puede parecer poco, pero en un entorno de elevada liquidez y ahorro acumulado tras años de tipos cero marcan la diferencia, en como poco batir a la inflación.

¿Y dónde va ese dinero?

Más allá de los depósitos ofrecidos por bancos extranjeros de países como Eslovenia o Estonia, que alcanzan rentabilidades superiores al 2,7% anual, lo que realmente está creando tendencia es el auge de la neobanca digital europea. Plataformas como Revolut o Trade Republic están reventando el mercado de las cuentas remuneradas. Por un lado, permiten operar con IBAN español (lo que facilita el trato con Hacienda, a la par que permite domiciliar nómina o gastos recurrentes, y hasta efectuar Bizums a conocidos), y por el otro obtener rentabilidades del 2% -sin coste por permanencia-, que prácticamente igualan los tipos oficiales del BCE, además de ofrecer un extenso catálogo de productos de inversión a bajas comisiones. Estas entidades fintech se benefician de estructuras más ligeras -normalmente sin oficinas y con pocos empleados, y todo a través de la App-, ofreciendo una alternativa real frente a la banca tradicional.

En definitiva, parece que algo está empezando a cambiar entre los ahorradores europeos (y españoles). Ya no solo se trata de buscar depósitos exóticos altamente rentables, sino de encontrar mejores y más sencillas opciones de remuneración del dinero parado en el banco, con la seguridad de operar dentro del marco regulatorio europeo, y con fondos protegidos por el Fondo de Garantía de Depósitos correspondiente.

Entradas relacionadas

Hasbro vuelve a demostrar que la nostalgia se paga bien en bolsa

En el segundo trimestre de 2026, el juego de cartas Magic o Yu-Gi-Oh!…

0 Comments7 Minutes

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes