Pablo Fernández, profesor del IESE, ha publicado un estudio con la rentabilidad media de los planes de pensiones en España entre 2008 y 2023.1FERNANDEZ, Pablo y FERNÁNDEZ, Javier: «Rentabilidad de los Fondos de Pensiones en España. 2008-2023» Y los resultados, tal y como te puedes imaginar, son dramáticos.

Contenidos

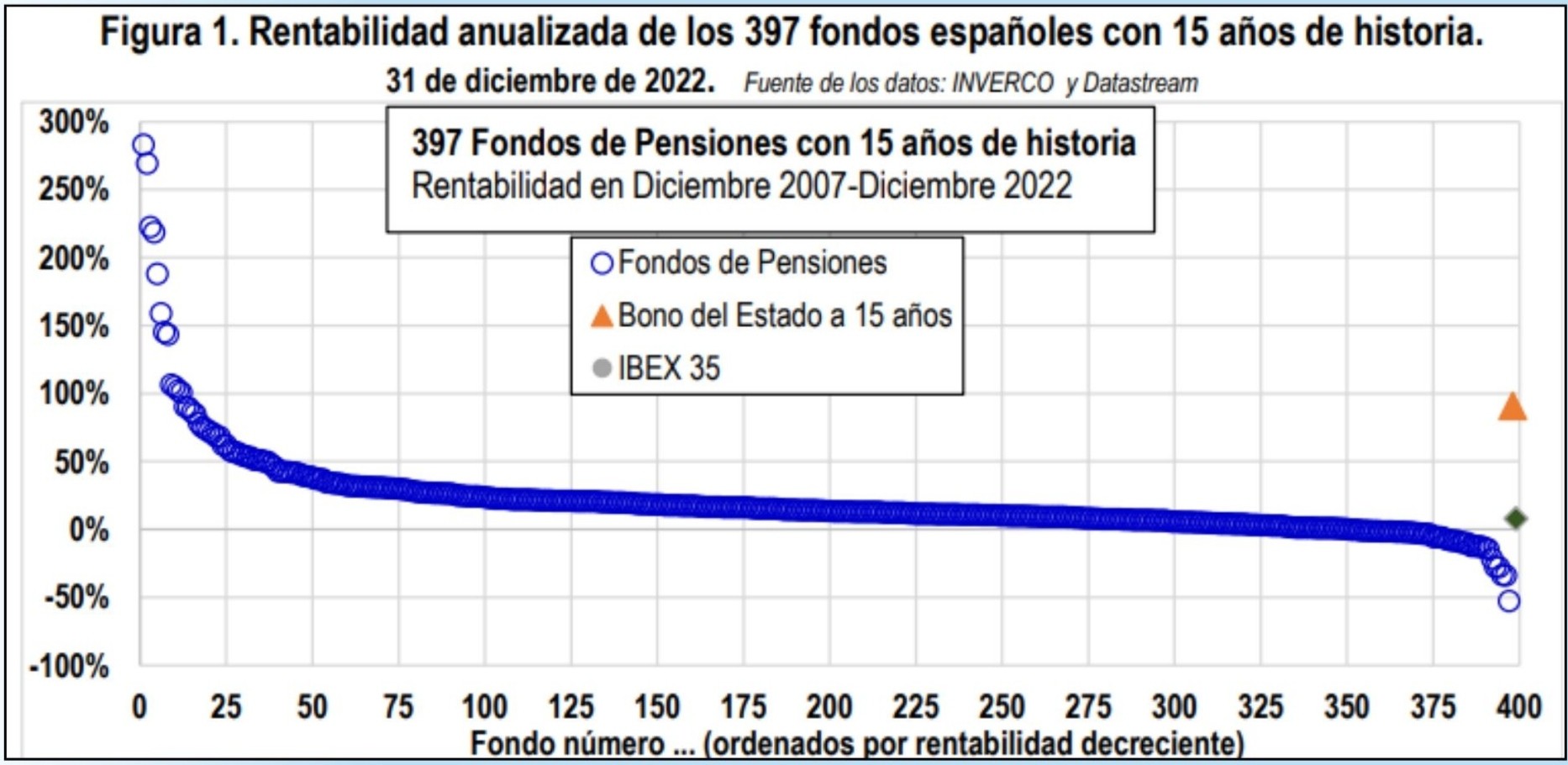

Los resultados del estudio de la rentabilidad de los fondos de pensiones

- La rentabilidad media anual en estos 15 años fue del 2,91% (los de renta variable pura, un 5,89%).

- La del IBEX con dividendos fue un 5,34%; la de los bonos del Estado español a 15 años, un 3,99%; y la del S&P 500, un 14%.

- De los 393 fondos de pensiones, sólo 57 superaron al IBEX, 99 a los bonos y 1 al S&P.

Mala rentabilidad… Y comisiones

Y si pensabas que solo la rentabilidad era mala, cuidado con las comisiones: en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5%. Ha llovido mucho desde entonces, sí, pero hoy es difícil encontrar un plan de gestión activa que te cobre menos de un 1%-1,5% anual, lo cual, para los resultados que se obtienen (a las pruebas me remito), es una salvajada.

Y es que, si a la insostenibilidad del sistema público de pensiones le unimos productos con rentabilidades y comisiones medias como las mencionadas, además del hachazo fiscal que el Gobierno le ha dado en los últimos años, que recordemos que ya solo son deducibles 1.500€ anuales, el producto en sí ya tiene poco sentido.

¿Alternativas a los fondos de pensiones?

Afortunadamente, en los últimos tiempos han surgido soluciones inteligentes, rentables y baratas, para derrocar a los grandes bancos y aseguradoras, que lo único que les importa es hincharte a comisiones, no la rentabilidad de tu patrimonio.

Por supuesto, hablamos de fondos, índices sólidos (DAX40, SP500, MSCI World…), compra de activos sólidos (oro, Bitcoin, inmuebles…) y para quien quiera desarrollar una gestión más activa, estrategias ganadoras en bolsa a largo plazo, como la que desarrollamos en Eurekers. Por lo que ve con cuidado con los planes de pensiones, que lejos de permitirte acumular mayor patrimonio, entre comisiones e impuestos, el único que se verá beneficiado será tu comercial bancario.

Entradas relacionadas

Hasbro vuelve a demostrar que la nostalgia se paga bien en bolsa

En el segundo trimestre de 2026, el juego de cartas Magic o Yu-Gi-Oh!…

0 Comments7 Minutes

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes