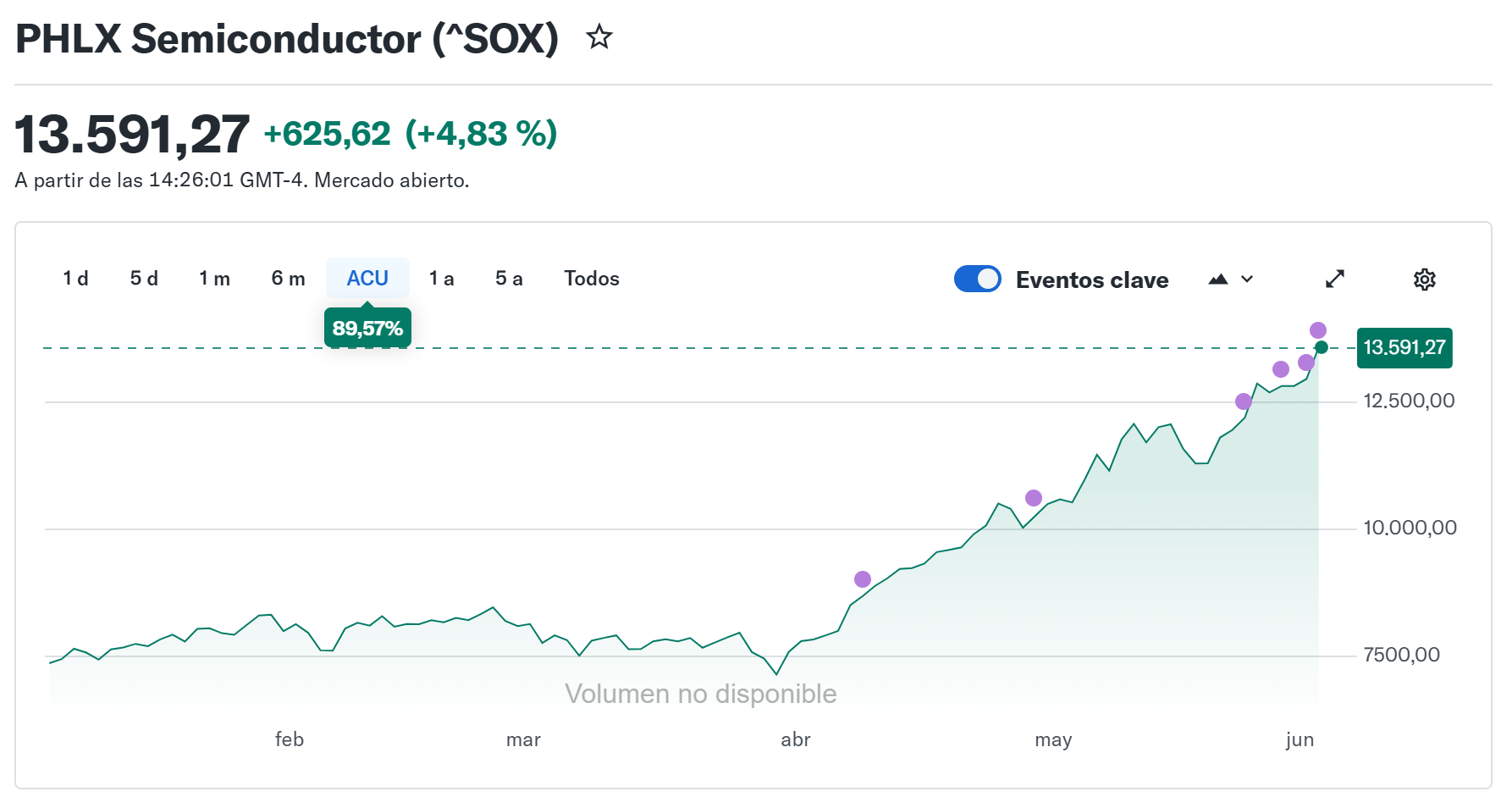

El sector de los semiconductores vive uno de los rallies más explosivos de su historia reciente. El índice PHLX de semiconductores (SOX) acumula una subida superior al 90% en lo que va de 2026, impulsado por la inversión masiva de las grandes tecnológicas en infraestructura de inteligencia artificial.

Y ya van dos protagonistas inesperados:

- Por un lado, el pasado 26 de mayo las acciones de Micron Tech (MU) cerraron con una subida del 19,29% hasta los 895,88 USD, llevando la capitalización de la compañía por encima del billón de dólares por primera vez en su historia. Hoy, ya han superado el techo psicológico de los 1.000 USD/acción.

- Y por el otro, en la sesión del 02 de junio de 2026, la empresa sueca Sivers Semiconductors (SIVE) se disparó más de un 60% en una sola sesión tras anunciar su acuerdo con la plataforma de fotónica de silicio de Global Foundries, con especial foco en centros de datos de inteligencia artificial.

Desde luego, no es un detalle menor, ya que los mercados rara vez asignan valoraciones de un billón de dólares a negocios cíclicos y de tipo materia prima, sobre todo en el caso de Micron.

¿Cuáles han sido los motores del rally?

Lo que distingue a este ciclo, es que el rally se ha ampliado mucho más allá de Nvidia. Compañías como Marvell Technology (MRVL), AMD (AMD), Intel (INTL), o Qualcomm (QCOM), también han visto incrementada su cotización entre un 30% y un 80% en lo que va de año, y más de un 100% respecto a las mismas fechas en 2025.

Con todo, estos son los motores que han hecho experimentar un rally en toda la cadena de suministro de hardware de IA:

- La demanda de infraestructura de IA no da tregua: Las grandes tecnológicas están construyendo centros de datos para el entrenamiento e inferencia de IA, generando una demanda sin precedentes de GPU, aceleradores y memoria de alto ancho de banda.

- Los precios de la memoria se han disparado: TrendForce prevé que los precios de contrato de los chips de memoria convencional (DRAM) suban entre un 58% y un 63% trimestre contra trimestre en el segundo trimestre de 2026, mientras que los de la NAND Flash se dispararán entre un 70% y un 75%.

- La causa es estructural, no especulativa: Samsung, SK Hynix y Micron han desviado el 93% de su producción combinada hacia la HBM para centros de datos de IA, y la HBM consume ya el 23% del total de obleas de DRAM, frente al 19% de 2025.

¿Estamos ante una burbuja?

Pese al entusiasmo, Wall Street está profundamente dividida. El mercado sigue sin ponerse de acuerdo sobre si la industria de la memoria ha escapado realmente de su célebre ciclo de auge y caída.

Las voces más veteranas piden cautela. Jonathan Krinsky, analista de BTIG, ha señalado que la magnitud de la revalorización de las acciones de semiconductores recuerda a las condiciones de la burbuja puntocom de 1999-2000, y algunos analistas advierten de posibles correcciones del 25% al 30%. El riesgo de ejecución tampoco es menor. Por ejemplo, los periodos de elevada rentabilidad y suministro ajustado han ido seguidos a menudo de una expansión agresiva de capacidad, sobreoferta y márgenes más débiles. Por ende, la demanda de IA es real y los fundamentales acompañan, pero el mercado ya descuenta un crecimiento futuro enorme, lo que hace al sector vulnerable a cualquier decepción en resultados o en el ritmo de gasto en IA.

Entradas relacionadas

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes

¿Qué hace una empresa cuando necesita más dinero?

¿Qué hace una empresa cuando necesita más dinero para financiar sus proyectos…

0 Comments4 Minutes