Los fabricantes de chips, que han sido el motor de las bolsas durante el último año, han protagonizado una de las mayores oleadas de ventas de los últimos meses. El mercado, que llevaba semanas celebrando la fiebre de la inteligencia artificial, ha cambiado de humor de golpe. La pregunta que ahora se hace medio Wall Street es si lo de estos días es un simple bache o el principio del fin de una de las grandes tendencias alcistas de la década.

Los semiconductores lideran las caídas

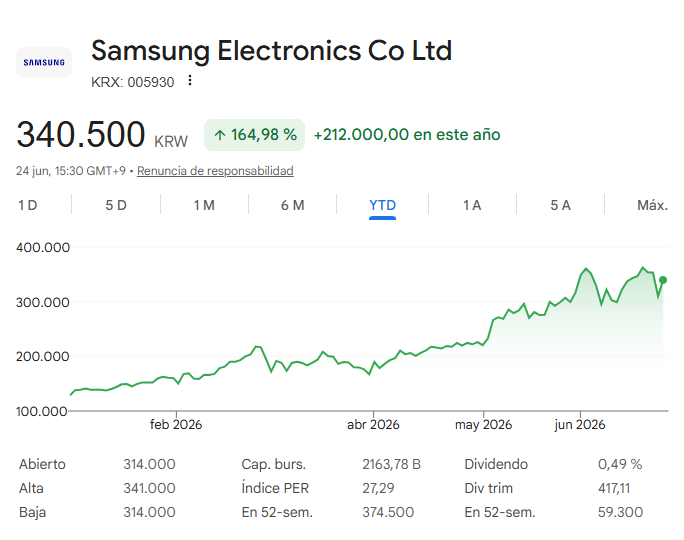

El detonante de la sesión vino de Asia. El índice surcoreano Kospi se desplomó cerca de un 10%, arrastrado por nombres como SK Hynix (000660.KS) y Samsung (005930.KS), los dos colosos de la memoria, que cedieron más de un 12% en una sola jornada. La presión se contagió rápido.

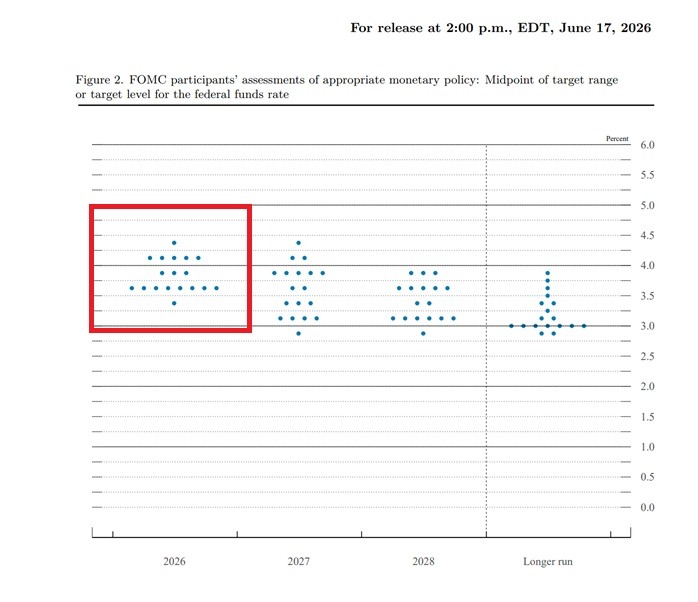

En Europa, ASML (ASML.AS) perdió casi un 5% en Ámsterdam y STMicroelectronics (STM.PA) se dejó un 7,77% en París, mientras que en Estados Unidos el índice de semiconductores de Filadelfia (SOX) se hundió un 6,3%. Detrás del susto hay dos fuerzas que se han juntado en el peor momento. Por un lado, las expectativas de encarecimiento del dinero tras la conferencia dada por Kevin Warsh, ahora presidente de la FED, apuntando a tipos de interés elevados durante más tiempo. Eso castiga especialmente a las tecnológicas, cuyas valoraciones descansan en beneficios futuros y se resienten cuando el coste del dinero sube.

Y por el otro, la enorme factura de la IA. Las grandes tecnológicas estadounidenses planean gastar este año en torno a 760.000 millones de dólares en infraestructura de inteligencia artificial. El problema es lo que esa cifra tiene enfrente. Los ingresos que generan directamente los productos de IA se estiman, de forma extraoficial, en apenas 80.000 a 150.000 millones de dólares. Dicho desfase descomunal obliga a que buena parte de la diferencia se esté financiando con deuda.

Por ejemplo, Morgan Stanley calcula que la emisión global de deuda vinculada a la IA rozará los 570.000 millones de dólares en 2026, casi el doble que el año anterior, hasta el punto de concentrar ya la mitad de toda la emisión de bonos corporativos con grado de inversión en Estados Unidos.

¿Se acabó la fiesta?

La respuesta corta es no. Lo que ha ocurrido no es el desplome de una tecnología que deja de funcionar, sino un mercado que se vuelve a asustar ante la combinación de dinero caro y necesidad de reinversión masiva. La demanda de cómputo, de chips de memoria y de capacidad para entrenar modelos sigue siendo intensa, y en un entorno así el crecimiento del sector tiene argumentos sólidos para seguir presente a medio plazo.

De hecho, parte del movimiento tiene tintes de corrección sana después de una subida espectacular. Buena parte del dinero que salió de los semiconductores no abandonó la bolsa, sino que rotó hacia software y sectores defensivos. Es el típico ajuste de una tendencia que se había concentrado demasiado en unos pocos valores y que, por eso mismo, era vulnerable a cualquier cambio de sentimiento.

La lección de fondo

Y aquí está la lección de fondo. En compañías tan volátiles como las fabricantes de memoria, donde una sola sesión puede borrar cientos de miles de millones, la diferencia entre ganar y perder rara vez está en acertar la tendencia. Está en cómo se entra y, sobre todo, en cómo se sale. Lo que estos días separa al inversor que duerme tranquilo del que vende en pánico no es la información, sino el método.

Por eso, antes que intentar adivinar si la fiesta continúa, conviene operar este tipo de valores con una estrategia de entrada y salida coherente y testeada, con niveles definidos de antemano y una gestión del riesgo que no dependa del estado de ánimo del mercado. Es precisamente la filosofía que se trabaja en Eurekers, formar al inversor para que tenga un plan antes de que llegue la volatilidad, y no improvisarlo cuando ya está dentro.

Entradas relacionadas

SpaceX debuta en Wall Street con la mayor salida a bolsa de la historia

SpaceX ha entrado en bolsa en lo que constituye un hito histórico. Te contamos…

0 Comments6 Minutes