De acuerdo con un análisis elaborado a partir de los datos del Banco de España, España es el segundo país de la Unión Europea que más ingresos adicionales ha obtenido por IRPF como consecuencia de la subida de precios, y de no haber deflactado el mencionado impuesto. Es decir, la inflación no solo ha atizado sus obligaciones de pagos de impuestos con Hacienda, sino que además lo ha hecho castigando a las rentas más modestas. Este fenómeno es conocido como «la joroba del IRPF».

Contenidos

¿Qué es la Joroba del IRPF?

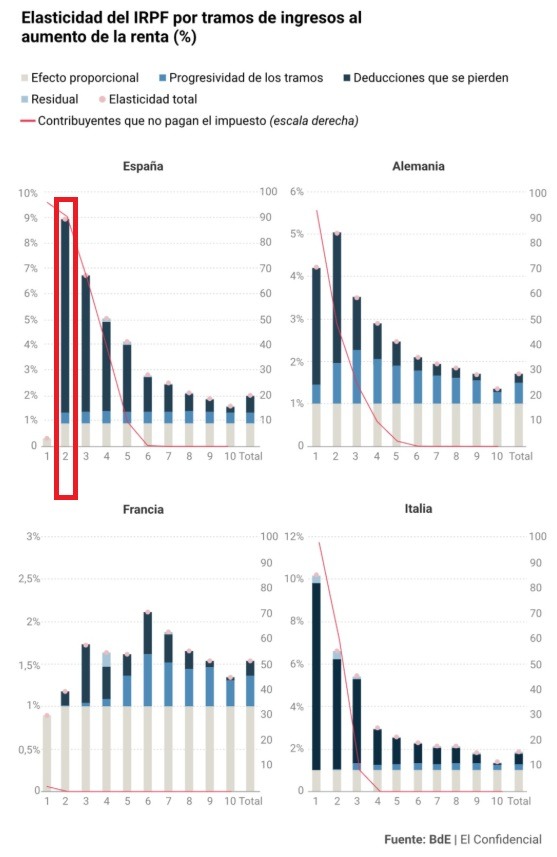

La joroba del IRPF es un concepto que hace referencia a una «chepa» que aparece en la línea del tipo impositivo real del impuesto justo por encima de los salarios más bajos, especialmente en los más cercanos al salario mínimo interprofesional (SMI). En resumidas cuentas: cobrar el SMI es más rentable que cobrar un poco más. Esto se debe a que el SMI, en algunos países, va aparejado a una serie de mínimos, reducciones y deducciones muy generosas que, una vez aumentan los ingresos, dejan de aplicarse. En consecuencia, aunque el salario bruto aumente escasamente, la pérdida de estas bonificaciones hace que los impuestos a pagar se disparen.

Por ejemplo, en el caso español, cuando los ingresos superan en 1% al SMI, el segundo decil de renta tiene que pagar un 9% más de IRPF. En consecuencia, los contribuyentes que se sitúan apenas por encima de los que menos ganan son los que sufren el mayor mordisco relativo cuando se produce una leve mejora de sus salarios.

En términos simples, un pequeño aumento de su salario (por encima del SMI), podría hacer que acabaran percibiendo menos. Por ejemplo, si comparamos este rejonazo justamente a las clases más humildes con otros países como Alemania, Francia e Italia, observaremos que en esos países la carga fiscal adicional que soportan los tramos bajos cuando suben ligeramente los ingresos está mucho más repartida, sobre todo en el caso de Francia.

¿Por qué la recaudación está en máximos?

Este fenómeno impositivo, juntado al aumento de los salarios nominales españoles al ajustarlos a la inflación y la progresividad en frío, ha provocado que se dispare la recaudación impositiva.

¿Y qué es la progresividad en frío?

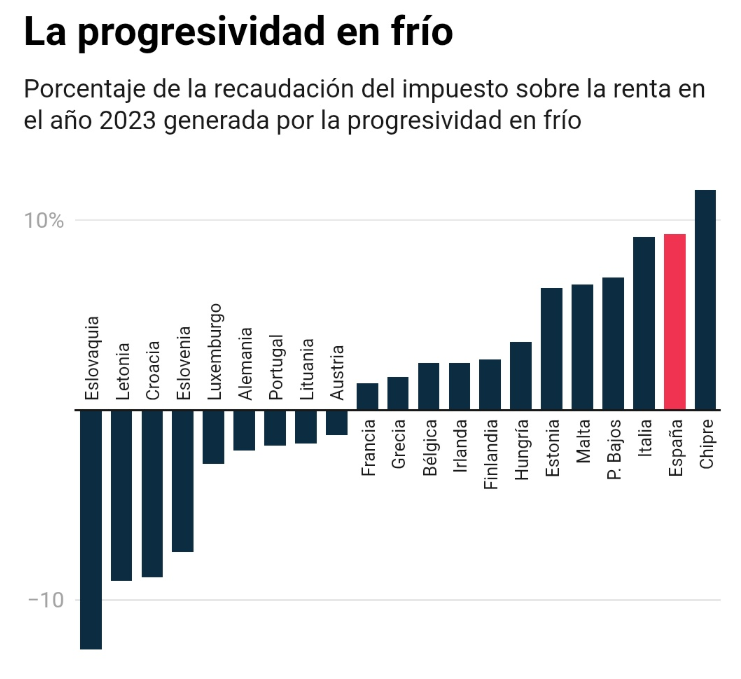

La progresividad en frío es otro fenómeno que se produce cuando los Estados no deflactan la inflación en los tipos impositivos. Es decir, aunque se aumenten los salarios, el salario neto cae, o en el mejor de los casos, se mantiene. Esto se debe a que los Estados no han ajustado los tramos impositivos al aumento de la inflación desde hace cinco años. En este periodo, la inflación que hemos asumido es del 25%, y aunque los salarios han aumentado, al no haberse modificado proporcionalmente los tipos impositivos, éstos cotizan por tramos mayores aunque, en términos reales, esa cantidad «mayor» ya no valga lo mismo que un lustro atrás.

Y una vez más, en España casi lideramos este particular ranking -solo con permiso de Chipre-. Mientras tanto, varios socios europeos aparecen con menor recaudación por IRPF, lo que indicaría que han compensado, e incluso más que compensado la inflación ajustando sus tipos impositivos.

Debate abierto: ¿la relación impuestos – servicios públicos recibidos compensa?

Las conclusiones del análisis llegan en un momento de fuerte debate sobre la necesidad de reformar el IRPF para adaptarlo a un periodo de alta inflación y salarios en ascenso nominal. Y justamente por ello, varios economistas reclaman deflactar de forma general los tramos para evitar subidas “encubiertas” de impuestos. Además, en un momento de elevado hartazgo social por los servicios públicos ofrecidos (listas de espera en Sanidad, último en el informe PISA en materia de educación, etc), y financiados con una recaudación fiscal que en estos momentos está en máximos.

Entradas relacionadas

¿Qué es el patrimonio neto y cómo se calcula?

El patrimonio neto es el valor monetario de los activos que posee una persona o…

0 Comments8 Minutes

¿Qué es Polymarket?

Polymarket es una plataforma de mercados de predicción basada en blockchain que…

0 Comments14 Minutes