En la pasada sesión del lunes 30 de septiembre, los mercados bursátiles chinos sorprendieron con una de las mayores subidas intradía de toda su historia, hablamos nada menos que de un 8%… en una sola sesión. En efecto, los principales índices de China, como el CSI 300 Index o el SSE Composite se han marcado un tremendo 8%. Por su parte, el Hang Seng de Hong Kong, ha hecho lo propio con una revalorización del 5%.

Contenidos

¿Por qué se han revalorizado tanto los índices de China?

Pero… ¿Qué ha pasado?, ¿Acaso la economía china está volviendo a despertar y ha tenido su reflejo en las bolsas chinas, que llevaban un retroceso de más del 40% desde 2021? Más bien no. Todo se debe a unos importantes estímulos monetarios y financieros efectuados por el Banco Central de China, con dos propósitos bien definidos: incrementar la valorización de su mercado de renta variable (acciones) y de su mercado inmobiliario.

Estímulos monetarios

Estas han sido las 3 medidas del Banco Central Chino:

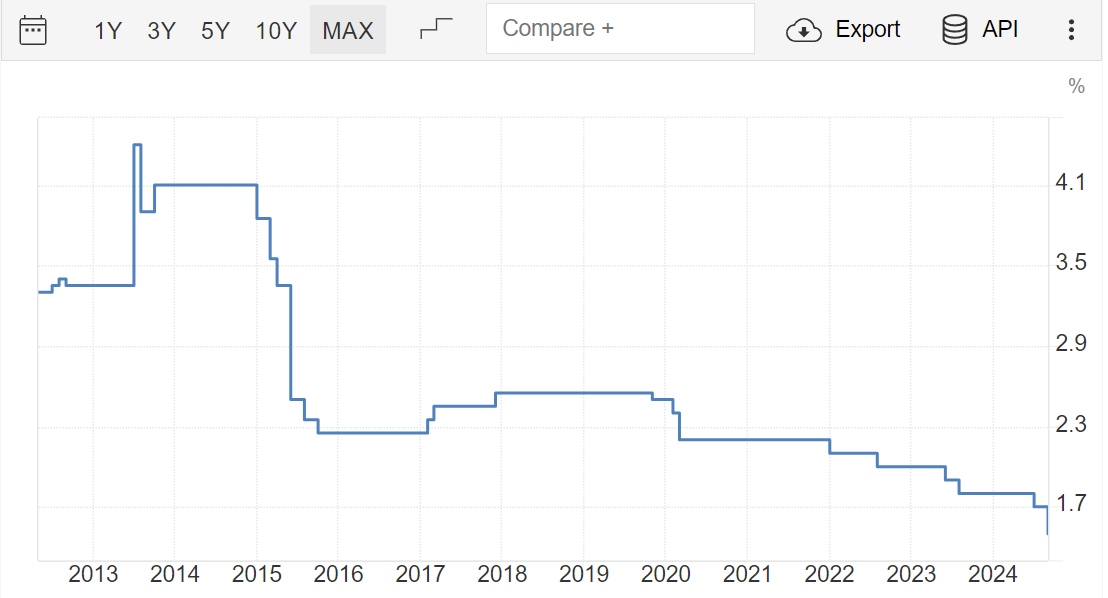

1 – Reducción de tasas de tipos de interés: en primer lugar, el tipo de interés de referencia por el que el Banco Central chino remunera a sus depositantes -bancos comerciales- se ha reducido en 20 puntos básicos, del 1,7%, al 1,5% con el objetivo de abaratar el costo del dinero, incentivando el crédito y el gasto. Esto busca fomentar la actividad económica y dinamizar los mercados financieros.

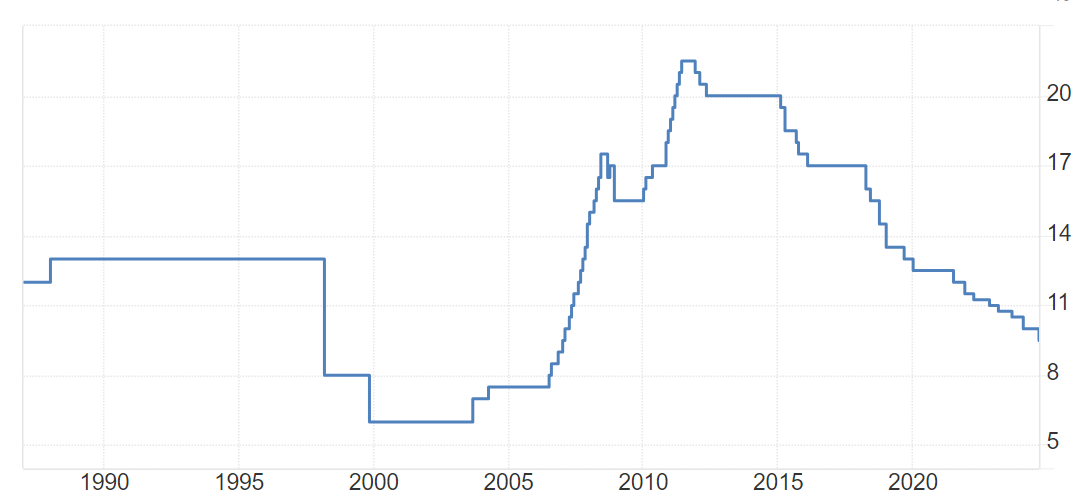

2 – Reducción del coeficiente de caja: esto permite a los bancos comerciales tener una mayor proporción de sus reservas disponibles para préstamos. Así, la reducción ha sido del 10% al 9,5%, lo que se traducirá en 140.000 millones USD extras para prestar, y por ende, toda una inyección de liquidez en la economía, facilitando el crédito y estimulando el crecimiento.

Por cierto, el coeficiente más bajo desde el año 2007, cuando la bolsa china alcanzó un pico histórico, que no ha vuelto a tocar desde entonces. No obstante, esta medida sólo beneficiará a la gran banca, pues la banca media se sospecha que podría entrar en problemas de liquidez ante tal estímulo (como ya pasó en 2022 en algunos bancos regionales).

3 – Reducción de los tipos de interés de referencia para la deuda empresarial e hipotecaria: esto sería algo así como el interés interbancario chino -salvando las distancias, el equivalente al Euribor aquí-. Y lo cierto, es que el BCC lo ha reducido en 20 puntos del 3,35%, al actual 3,15%, facilitando que los bancos puedan prestar dinero para destinarlo a hipotecas o préstamos empresariales.

Estímulos financieros

Por si todo esto no fuera poco, estas medidas también se han complementado con otro paquete de estímulos financieros del gobierno chino. Esencialmente dos:

- Por un lado, el Banco Central de China ha informado que establecerá una nueva herramienta de financiamiento, que contará con más de 70,000 millones USD, destinada a proporcionar liquidez a las entidades del sector financiero que adquieran acciones.

- Pero no contentos con eso, además el propio Banco Central ha señalado que está considerando la creación de un fondo de estabilización para el mercado bursátil chino. O lo que es lo mismo, una especie de fondo soberano, destinado a mantener los precios de las acciones en el país.

Y es que la bolsa china no solo no ve máximos desde aquel mítico rally del año 2007, es que desde los picos de finales de 2021, ya se había dejado cerca de un 40% en apenas 3 años.

¿Pero es que todavía hay más?

Pues lo cierto es que sí. A este super estímulo monetario y financiero, que ya ha anunciado el Banco Central de China, muy posiblemente se unirá en los próximos meses un megaplan de estímulo fiscal que ya anunciado el Gobierno de la República Popular. Es cierto que no se tienen todavía detalles del mismo, no obstante, muy posiblemente cobre forma vía reducciones de impuestos o subvenciones a grandes empresas de los sectores estratégicos.

Sea como fuere, lo cierto es que tras años en los que el gigante asiático estaba dormido por las rentables inversiones en Occidente, fruto de los elevados tipos de interés, es muy posible que veamos resurgir al dragón en el medio plazo. Por tanto, si estás interesado en exponerte a Asia, acciones como Xiaomi (1810.HK) o Tencent (0700.HK) podrían ser una alternativa. No obstante, para diversificar invirtiendo en toda la economía ETF como iShares MSCI China A UCITS ETF (36BZ) o iShares MSCI China Tech UCITS ETF USD (Acc) (CBUK), bien podrían ser una alternativa.

Una reflexión final sobre el mercado de China

Ahora bien, me gustaría trasladar una última reflexión. Si todos estos estímulos no van acompañados de un fuerte crecimiento económico (casi por encima del 5% anual), no estaríamos más que ante una nueva burbuja bursátil impulsada por los poderes públicos chinos. Por lo que si en el medio plazo los mercados de renta variable chinos, salvo hecatombe, deberían crecer, pero en el largo (2 -3 años vista), no deberíamos perder de vista los datos macro (empleo, PIB, PMI manufacturero, etc), porque de no acompañar al ambicioso plan de estímulos, podríamos estar en la antesala de un crash histórico.

Entradas relacionadas

¿Dónde se esconde el dinero cuando todo cae a la vez?

Cuando todo cae, ninguna cartera está a salvo. ¿Por qué suceden estos…

0 Comments5 Minutes

Semiconductores: ¿Burbuja o tendencia estructural?

Los semiconductores están rompiendo récords, pero: ¿estamos ante una burbuja o…

0 Comments4 Minutes