Los mercados han comenzado a replantearse el escenario de tipos de interés para 2026 tras la escalada del conflicto en Irán y el repunte de las tensiones sobre el suministro energético global. De hecho, el aumento de las rentabilidades de la deuda soberana en Estados Unidos y Europa refleja que los inversores ya no descuentan nuevas bajadas de tipos, sino la posibilidad de que los bancos centrales adopten un tono más restrictivo si la inflación vuelve a repuntar por el encarecimiento del petróleo.

Contenidos

Los mercados vuelven a temer subidas de tipos

Hasta hace apenas unas semanas, el consenso de los inversores apuntaba a que 2026 estaría marcado por entre dos y tres recortes de tipos por parte de bancos centrales como el BCE, el Banco de Inglaterra o la FED. Sin embargo, la escalada del conflicto en Irán y el riesgo de interrupciones en el suministro energético global han alterado por completo ese escenario.

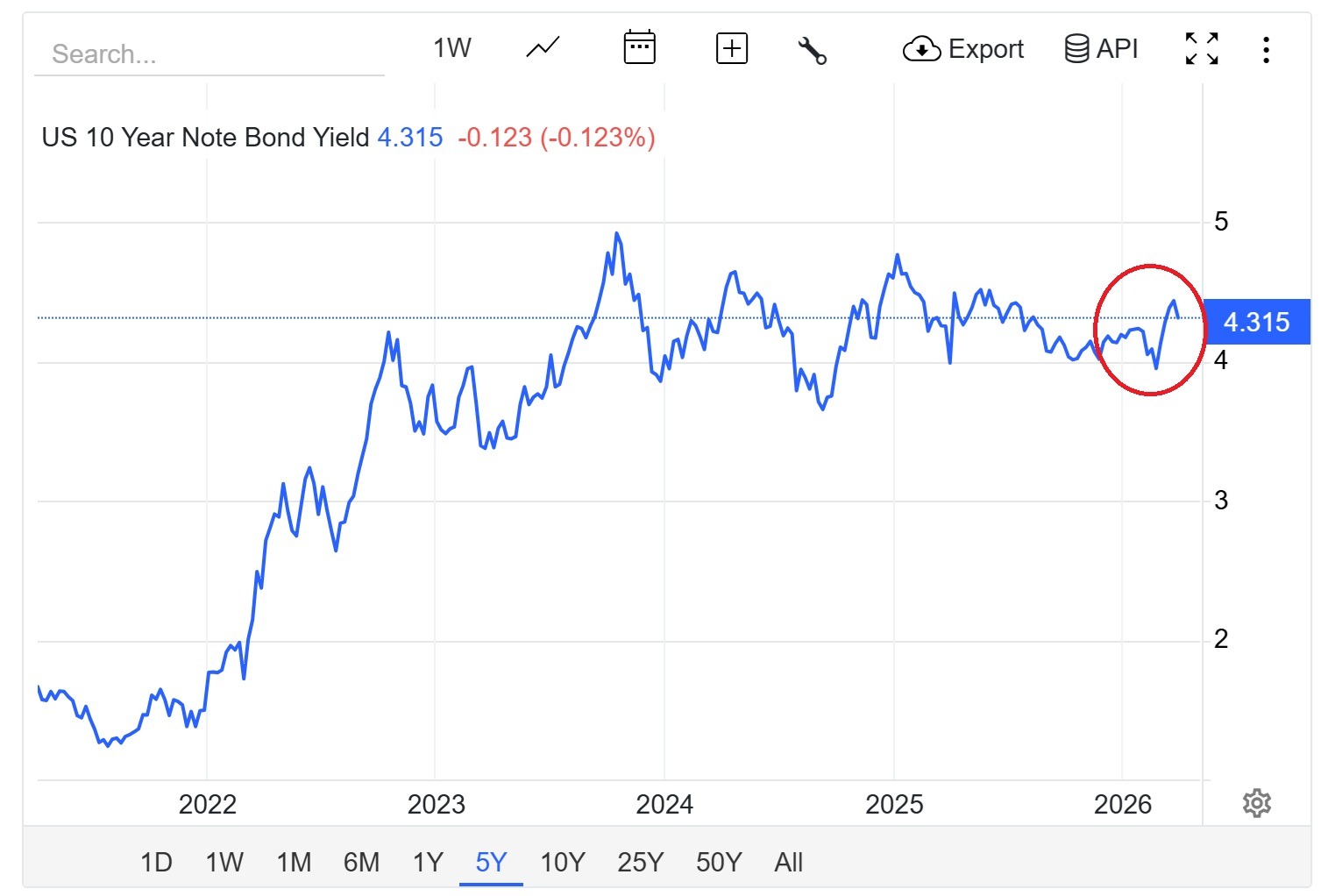

La reacción más visible se ha producido en el mercado de deuda. La rentabilidad del bono estadounidense a 10 años ha repuntado desde el entorno del 4% hasta el 4,4% [Imagen 1], mientras que el bono alemán a diez años ha pasado del 2,7% al 3% (marcando máximos de hace 15 años) [Imagen 2].

En otros mercados europeos, el movimiento ha sido incluso más acusado. Por ejemplo, la deuda francesa subió del 3,2% al 3,7%, y la británica del 4,3% al 4,9%, llegando incluso a superar el 5,1%, su nivel más alto desde la crisis financiera de 2008. Este repunte de su rentabilidad refleja que el mercado ya no está descontando un ciclo continuado de relajación monetaria, sino la posibilidad de que los bancos centrales frenen las bajadas, o incluso vuelvan a subir tipos si la inflación repunta.

La clave estará como siempre en el petróleo

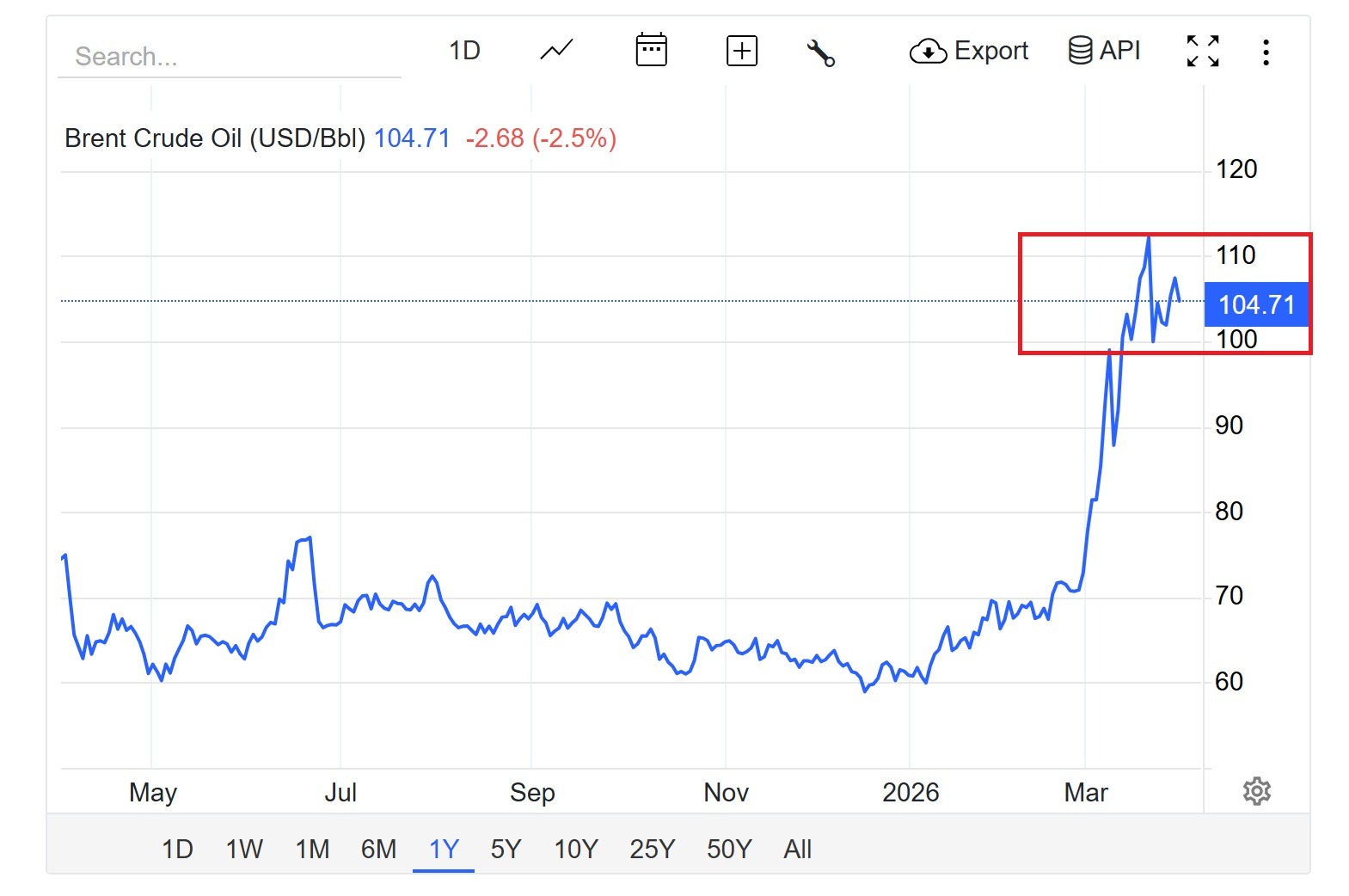

Si la guerra se prolonga y el tránsito por el estrecho de Ormuz no puede avanzar, el precio del crudo podría mantenerse elevado durante más tiempo, y ya lleva más de un mes por encima de los 100 USD/barril.

¿Nueva ronda inflacionaria… que nos avoca a una estanflación?

Y es que lo peor de todo es que un encarecimiento del precio del crudo suele trasladarse rápidamente a la economía real. Cesta de la compra más cara, gasolina más cara… Al mismo tiempo que subidas en las rentabilidades de la deuda pública suelen encarecer el crédito privado, lo que implica hipotecas más caras, préstamos al consumo más costosos, y una financiación empresarial más exigente. Por ejemplo, en Europa, uno de los primeros indicadores en reaccionar ha sido el Euríbor, estrechamente ligado a las expectativas sobre los tipos del Banco Central Europeo.

En consecuencia, si el mercado empieza a descontar un BCE o FED más restrictivo -y ya lo hace- por miedo a un nuevo tsunami inflacionario, las cuotas hipotecarias podrían dejar atrás la senda de moderación vista en los últimos meses, al mismo tiempo que veremos encarecerse la cesta de la compra. Y lo mismo podría ocurrir para las empresas. Un mayor coste de financiación encarece la emisión de deuda y los créditos bancarios, lo que puede traducirse en menos inversión, menor crecimiento y retraso en nuevos proyectos.

Con todo, una vez más, el principal riesgo macroeconómico es que la economía entre en una fase de estanflación donde converjan al mismo tiempo inflación elevada, acompañada de estancamiento económico (por el encarecimiento de la energía).

Entradas relacionadas

Digi sale a bolsa buscando conquistar el mercado de las telecomunicaciones españolas

Digi Spain Telecom, la filial española del grupo rumano de telecomunicaciones…

0 Comments3 Minutes

¿Qué hace una empresa cuando necesita más dinero?

¿Qué hace una empresa cuando necesita más dinero para financiar sus proyectos…

0 Comments4 Minutes