La industria financiera gana dinero cuando el inversor se mueve, no cuando acierta. Y la psicología del inversor refuerza ese ciclo, ya que la inactividad genera sensación de pérdida, cuando en realidad es la hiperactividad lo que erosiona el patrimonio. Cada compra impulsiva, cada venta por miedo, cada rotación persiguiendo lo que está de moda no parece un error, parece gestión. Pero en realidad es la destrucción silenciosa del interés compuesto. El riesgo real no es la volatilidad, sino la pérdida permanente de capital por acumulación de decisiones innecesarias.

Warren Buffett, recientemente retirado de la dirección ejecutiva de su holding, llegó a esta conclusión hace décadas a través de un supuesto de autolimitación.

La regla que cambia el estándar de exigencia

Imagina que al empezar tu vida como inversor recibes una tarjeta con 20 perforaciones. Cada inversión consume una. Cuando se acaban, se acaban. No hay correcciones, no hay rotaciones, no hay segundas oportunidades. Con ese límite artificial, todo cambia. Ya no puedes permitirte aprender equivocándote constantemente, ni reaccionar a cada estímulo del mercado, ni justificar decisiones mediocres esperando corregirlas después.

No importa que mañana EEUU ataque a Irán, o el Banco Central de Japón suba de nuevo los tipos de interés. Eso también pasará… Cada decisión pasa a tener un coste de oportunidad irreversible, lo que eleva el nivel de exigencia a un umbral que la mayoría de inversores nunca alcanza. El resultado es un giro radical de mentalidad. De buscar constantemente algo en lo que invertir, a descartar casi todo. De sentir urgencia por actuar, a sentir incomodidad si no hay convicción absoluta. Los mejores inversores no intentan predecir el mercado ni anticipar variables macroeconómicas incontrolables. Se concentran en analizar negocios concretos con profundidad obsesiva y esperan, sin presión, el momento en que aparece una oportunidad genuinamente excepcional.

En el caso de Buffett, bajo sus premisas típicas:

- Una empresa sólida.

- Con cierta ventaja competitiva difícil de erosionar.

- Y precio con margen de seguridad amplio.

Solo entonces utiliza una perforación.

Después es fácil, sentarse 10 años y esperar a que el interés compuesto trabaje por ti. Solo así se alcanza un portfolio de la calidad del de su holding, Berkshire Hathaway. (BRK-A)

Comprar bien es solo la mitad del trabajo

Donde la mayoría destruye lo que ha construido no es al elegir mal, sino después de haber elegido bien. Una vez invertido, el cerebro entra en modo ansiedad porque necesita justificar constantemente su decisión, protegerla, optimizarla, reaccionar a cualquier señal externa. Y ahí empieza el deterioro. Se vende porque el precio cae, aunque el negocio siga intacto. Se vende por ruido macroeconómico, aunque la empresa no haya cambiado. O, peor, se intercambia calidad por algo que parece más rápido o emocionante.

La tarea real después de invertir no es tomar decisiones, es vigilar. Puedes aferrarte a que su ventaja competitiva se mantenga, que los clientes no abandonen, que no haya cambios regulatorios relevantes, etc. O más fácil todavía, a tener una estrategia de inversión simple pero coherente, que cuando la gráfica falle, te saque automáticamente del mercado. Sin mirar el gráfico y celebrar cada día que sube, o sufrir cada día que baja. Mientras todo se mantenga intacto, la mejor decisión es no hacer nada.

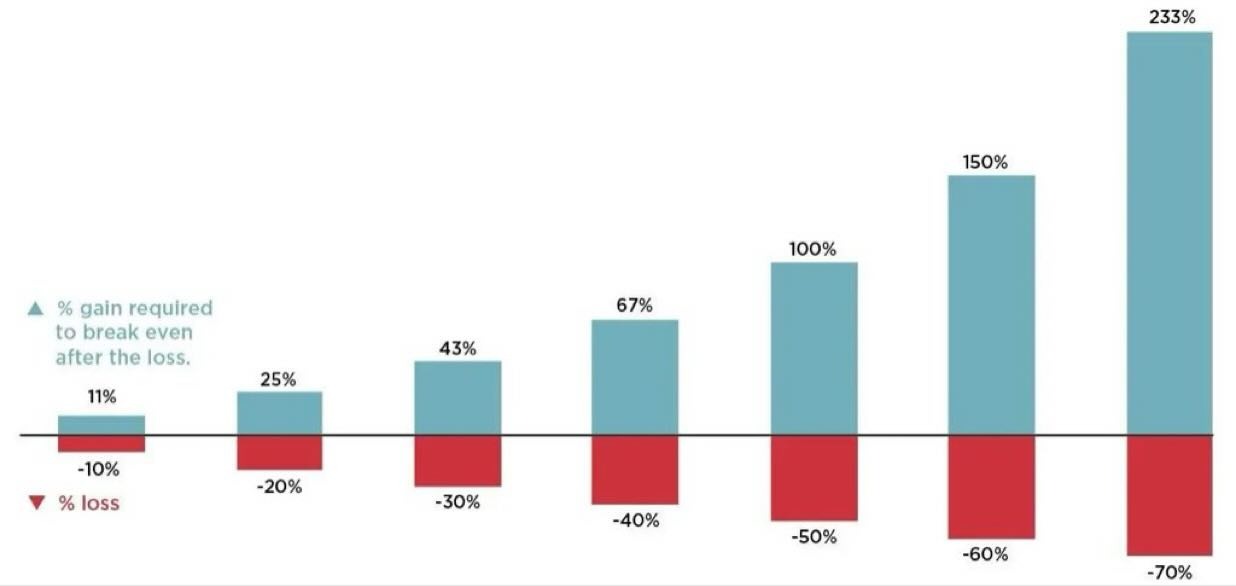

Porque sino, las matemáticas son implacables. Perder un 20% obliga a ganar un 25% para recuperarse. Perder un 50% exige duplicar. Perder un 75%, cuadruplicar. Y así sucesivamente. Esa es la forma en la que el interés compuesto se rompe, pero no de golpe; se desgasta con decisiones pequeñas, repetidas y auto justificadas, hasta que el daño es irreversible.

Entradas relacionadas

Los fondos basura triunfan en España

Los FONDOS BASURA triunfan pero.. ¿Por qué? Te lo contamos con todo detalle y…

0 Comments5 Minutes

¿Qué es mejor: invertir en bolsa o el sistema público de pensiones?

Contestamos al dilema de las pensiones: ¿es mejor cotizar o invertir en bolsa…

1 Comment6 Minutes